Lạm phát Mỹ vẫn neo cao, trái ngược tuyên bố của ông Trump

Vào đầu mỗi năm, chúng tôi cập nhật Bảng hiệu suất hàng hóa định kỳ phổ biến, bao gồm dữ liệu có giá trị trong 10 năm.

Một sự bổ sung mới cho bảng năm nay: lithium (Lithi). Kim loại mềm, màu bạc, một vật liệu ngày càng quan trọng và được tìm kiếm nhiều để sử dụng trong sản xuất pin, đứng đầu danh sách các hàng hoá có hiệu suất tốt nhất trong năm thứ hai liên tiếp.

Lithi có thể không phải là kim loại quen thuộc như vàng và đồng, nhưng điều đó đang thay đổi nhanh chóng. Sau khi tăng vọt 442,8% vào năm 2021, giá “vàng trắng” kết thúc năm 2022 tăng 72,5% do doanh số xe điện (EV) tiếp tục chiếm tỷ trọng lớn hơn trong tổng doanh số bán xe trên toàn thế giới. Nhiều quốc gia đã có kế hoạch loại bỏ dần các phương tiện sử dụng động cơ đốt trong ICE vào cuối thập kỷ này hoặc thập kỷ tới và California—trong số 10 thị trường ô tô lớn nhất thế giới—đã trở thành tiểu bang đầu tiên của Hoa Kỳ đặt mục tiêu doanh số 100% EV vào năm 2035.

Doanh số bán xe điện dự kiến sẽ tiếp tục tăng vào năm 2023, mặc dù với tốc độ chậm hơn. S&P Global ước tính rằng 3,3 triệu chiếc sẽ được bán ra, so với 3,6 triệu chiếc vào năm ngoái. Những trở ngại ngắn hạn có thể bao gồm các thách thức mở cửa trở lại ở Trung Quốc cũng như chi phí đi vay cao hơn ở Hoa Kỳ và Châu Âu. Tuy nhiên, công ty vẫn lạc quan về nhu cầu EV trong tương lai, điều này sẽ làm tăng mức tiêu thụ lithium và các kim loại quan trọng khác.

Xung đột ở Ukraine đưa năng lượng lên tầm cao mới

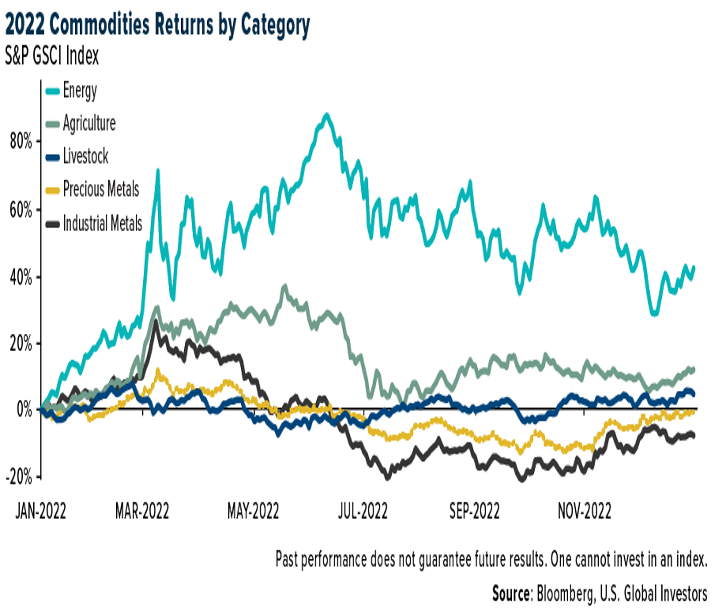

Ngoại trừ than đá, nhiên liệu hóa thạch đã có một năm nổi bật, với khí đốt tự nhiên tăng khoảng 20% và dầu thô tăng 6,7%. Điều này phần lớn là do sự gián đoạn cung cầu do cuộc xâm lược của Nga đối với Ukraine dẫn đến cuộc khủng hoảng năng lượng tại châu Âu.

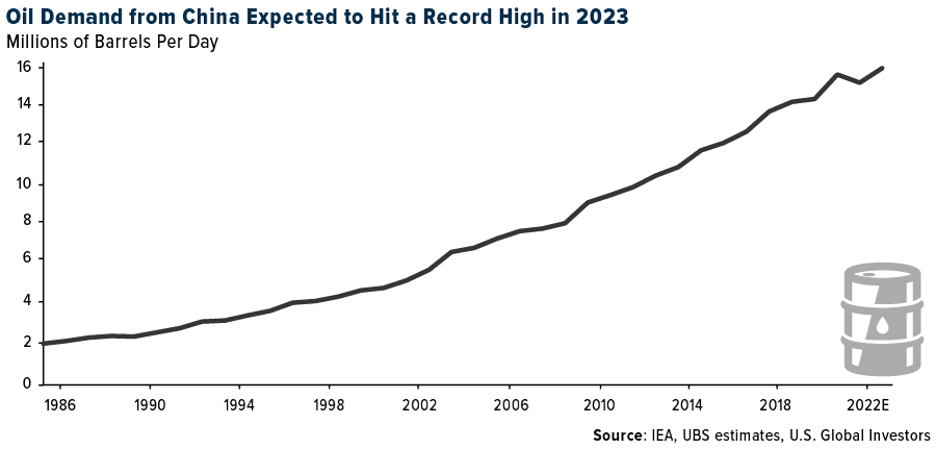

UBS ước tính rằng mức tiêu thụ dầu thô toàn cầu sẽ tăng 1,6 triệu thùng mỗi ngày (mbpd) trong năm 2023, vượt qua mức kỷ lục 103 mbpd.

Theo UBS, nhu cầu chủ yếu sẽ được thúc đẩy bởi các nước châu Á mới nổi, đặc biệt là Trung Quốc. Việc mở cửa trở lại được chờ đợi từ lâu của Trung Quốc sẽ thúc đẩy nhu cầu dầu mỏ vượt qua mức của năm 2019 và đạt mức cao mới kỷ lục vào nửa cuối năm 2023.

Tiếp theo là nhiên liệu máy bay, mà UBS cho biết sẽ chứng kiến sự tăng trưởng nhu cầu nhanh nhất trong số các sản phẩm dầu mỏ vào năm 2023, do thông báo gần đây của Trung Quốc rằng hành khách đi máy bay đến không còn phải cách ly. Như tôi đã chia sẻ với bạn gần đây, cổ phiếu của các hãng hàng không châu Á đã tăng mạnh sau thông báo này.

Cơ hội đầu tư đối với các loại hàng hóa

Trung Quốc từ lâu đã là nhà tiêu dùng hàng đầu đối với một số mặt hàng và nguyên liệu thô, và việc đất nước này mở cửa trở lại sau 3 năm chống dịch khiến tôi vô cùng lạc quan. Hơn nữa, chính phủ Trung Quốc gần đây đã cam kết mức chi tiêu mới để đáp ứng mục tiêu năm 2030 về năng lượng tái tạo, vốn chiếm 25% tổng mức tiêu thụ năng lượng của nước này.

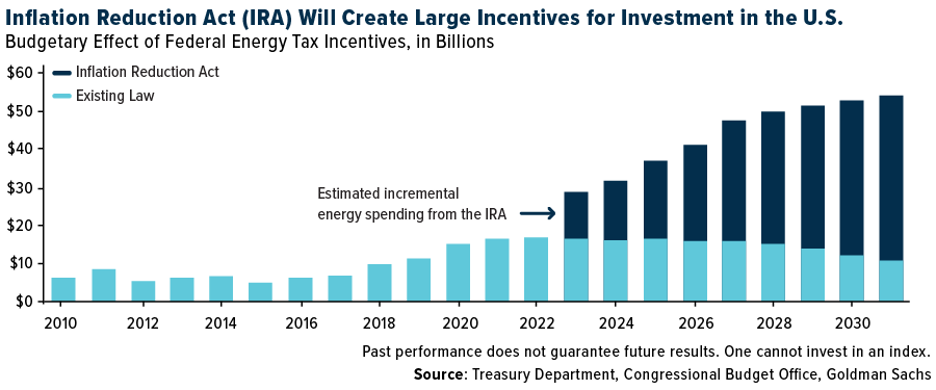

Luật gần đây của Hoa Kỳ cũng hỗ trợ cho hàng hoá nhiên liệu . Để tăng cường nguồn cung cấp trong nước đối với lithium, niken, than chì và các kim loại quan trọng khác trong nước, chính quyền Hoa Kỳ đã cấp gần 3 tỷ USD cho các công ty Hoa Kỳ vào tháng 10. Các động thái khuyến khích và hỗ trợ khác sẽ được đưa ra trong khuôn khổ Dự luật Cơ sở hạ tầng Lưỡng đảng, được ký vào tháng 11 năm 2021 và Đạo luật Giảm lạm phát (IRA), được ký vào tháng 8 năm 2022.

Theo báo cáo tháng 12 của Goldman Sachs, bất chấp những tin tốt lành, hàng hóa vẫn là loại tài sản ít được đầu tư. Các nhà phân tích ngân hàng cho biết hầu hết các loại hàng hoá trong năm nay “tăng mạnh hơn bất kỳ thời điểm nào kể từ khi đề cập đến siêu chu kỳ vào tháng 10 năm 2020”.

Goldman dự báo rằng hàng hóa, được đo lường bởi S&P GSCI, sẽ tăng trưởng 43% vào năm 2023. Điều đó sẽ đánh dấu năm thứ ba liên tiếp tăng trưởng, điều mà lớp tài sản này chưa đạt được kể từ giai đoạn 2002 đến 2005.

Nhưng tại sao hàng hóa lại ít được đầu tư ? Nói một cách đơn giản, những người tham gia thị trường dự đoán cho một cuộc suy thoái. Trong năm 2022, hàng chục tỷ USD đã bị rút khỏi các quỹ tương hỗ hàng hóa và các quỹ ETF.

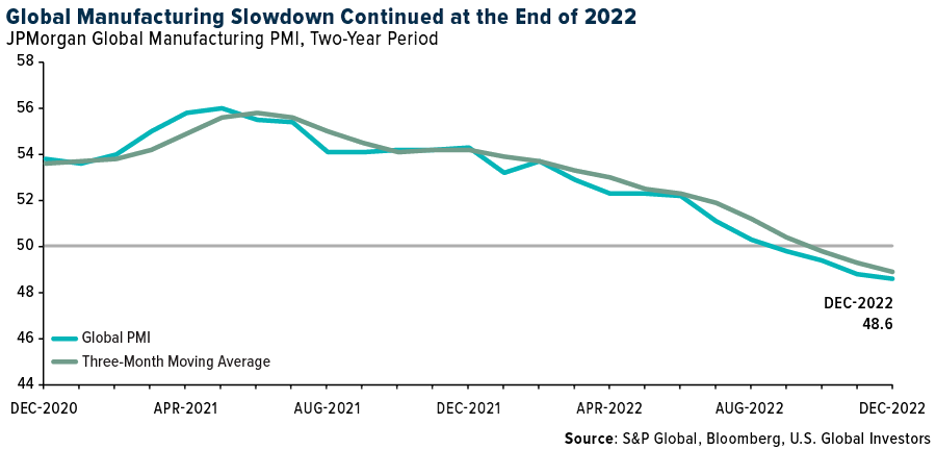

Sức mạnh sản xuất, được đo bằng PMI sản xuất toàn cầu của JPMorgan, đã giảm tháng thứ năm liên tiếp trong tháng 12 xuống mức thấp nhất kể từ nửa đầu năm 2009. Trong số 29 quốc gia có dữ liệ này, chỉ có 7 nước— Ấn Độ, Philippines, Nga, Mexico, Colombia, Indonesia và Úc—đã báo cáo sự tăng trưởng trong lĩnh vực sản xuất vào tháng trước.

Chỉ có thời gian mới trả lời được, nhưng có lý do để tin rằng những lo ngại về suy thoái đang bị thổi phồng. Trung Quốc đang mở cửa trở lại và châu Âu dường như đang phục hồi sau cuộc khủng hoảng năng lượng. Chứng khoán châu Âu đã vượt trội so với chứng khoán Hoa Kỳ trong năm 2022. Hiện tại, các nhà đầu tư đang đặt cược rằng tốc độ tăng lãi suất sẽ giảm tốc ở Mỹ.

Nếu như vậy, thì đó là những mặt tích cực đối với hàng hóa và bây giờ có thể là cơ hội để đầu tư.

Goldman tin rằng đồng có vị thế tốt để hưởng lợi nhiều nhất trong thời gian dài do được sử dụng nhiều hơn trong các công nghệ năng lượng tái tạo. Tôi đồng ý và nhiều lần tôi đã viết về lý do tại sao tôi thích đồng, trong đó Ivanhoe Mines (OTC:IVPAF) là khoản đầu tư ưa thích của tôi. Tuần này, Ivanhoe đã chia sẻ kết quả sản xuất nổi bật trong năm 2022, báo cáo rằng sản lượng đã tăng 215% so với năm trước tại mỏ khai thác Kamoa-Kakula do với 40% thuộc sở hữu công ty ở Cộng hòa Dân chủ Congo.

***

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.