Giá vàng giảm khỏi mức cao kỷ lục do lo ngại về thương mại hạ nhiệt

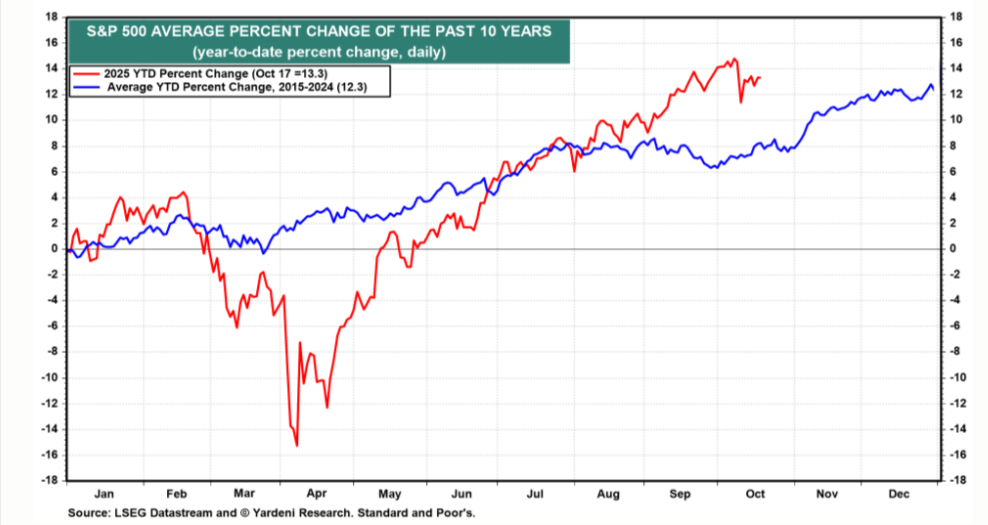

Chúng tôi đã theo dõi mối quan hệ giữa hiệu suất từ đầu năm đến nay của S&P 500 so với mức trung bình tương đương trong 10 năm qua (biểu đồ). Năm nay, chỉ số này biến động mạnh hơn nhiều so với mức trung bình và đã vượt trội hơn mức trung bình khoảng năm điểm phần trăm kể từ đầu tháng 8. Điều này có nghĩa là đợt tăng giá theo mùa thường được gọi là "Santa Claus rally" đã bắt đầu sớm trong năm nay và có thể đã kết thúc rồi? Trong 10 năm qua, “Santa rally” thường đóng góp khoảng 4 điểm phần trăm vào mức tăng trung bình hàng năm của chỉ số S&P 500 trong hai tháng 11 và 12.

Nhiều điều sẽ phụ thuộc vào đánh giá của các nhà đầu tư về thị trường tín dụng. Họ đã hoảng sợ vào tuần trước (ngay trước Halloween) bởi tin tức rằng Zions Bancorp đã phải chịu khoản xóa nợ 50 triệu đô la trong quý 3 do các vụ kiện pháp lý chống lại hai bên vay. Giá cổ phiếu đã giảm mạnh vào thứ Năm, dẫn đầu bởi KBW Regional Banking ETF (biểu đồ).

Các nhà đầu tư cũng đã lo sợ về những rắc rối trên thị trường tín dụng tư nhân kể từ khi First Brands nộp đơn xin bảo hộ phá sản Chương 11 vào ngày 29 tháng 9 năm 2025, tiết lộ các khoản nợ từ 10 tỷ đến 50 tỷ đô la và tài sản trong khoảng từ 1 tỷ đến 10 tỷ đô la. Các ETF theo dõi thị trường tín dụng tư nhân đã sụt giảm trong tháng 9 và thấp hơn so với "Những ngày hủy diệt" sau "Ngày giải phóng" 2 tháng 4.

Mặt khác, các quỹ ETF theo dõi thị trường trái phiếu doanh nghiệp lợi suất cao và trái phiếu doanh nghiệp hạng đầu tư vẫn duy trì tốt từ đầu năm đến nay, và một quỹ ETF theo dõi các khoản vay ưu tiên cũng có diễn biến tích cực (xem biểu đồ).

Chúng tôi không kỳ vọng các vấn đề tín dụng sẽ cộng dồn thành rủi ro hệ thống nghiêm trọng về khủng hoảng tín dụng trên toàn nền kinh tế, điều thường gây ra suy thoái trong quá khứ. Chúng tôi được khích lệ khi thấy rằng dữ liệu của Fed về dự phòng tổn thất khoản vay của các ngân hàng thương mại vẫn tương đối ổn định cho đến nay trong năm nay (biểu đồ).

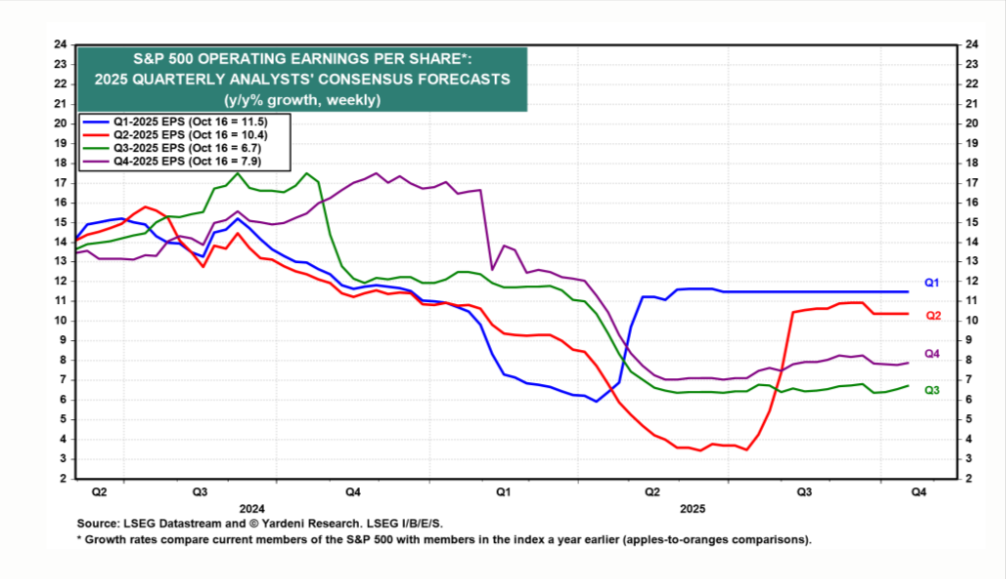

Chúng tôi cũng tiếp tục được khích lệ bởi sức mạnh của lợi nhuận trên mỗi cổ phiếu (EPS) tổng thể của các công ty thuộc chỉ số S&P 500. Trong quý 1 và quý 2, họ đã vượt kỳ vọng một cách đáng kể (xem biểu đồ). Chúng tôi kỳ vọng điều này tiếp tục diễn ra trong quý 3. Hiện tại, các nhà phân tích trong ngành dự báo mức tăng 6,7% so với cùng kỳ năm trước, trong khi chúng tôi dự đoán mức tăng 10,0%.

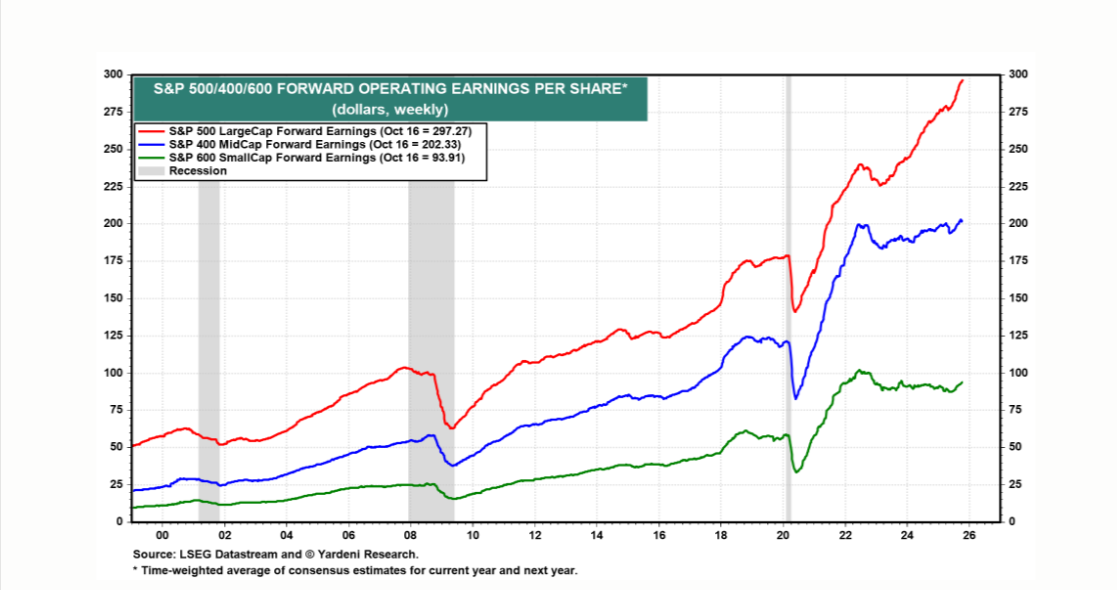

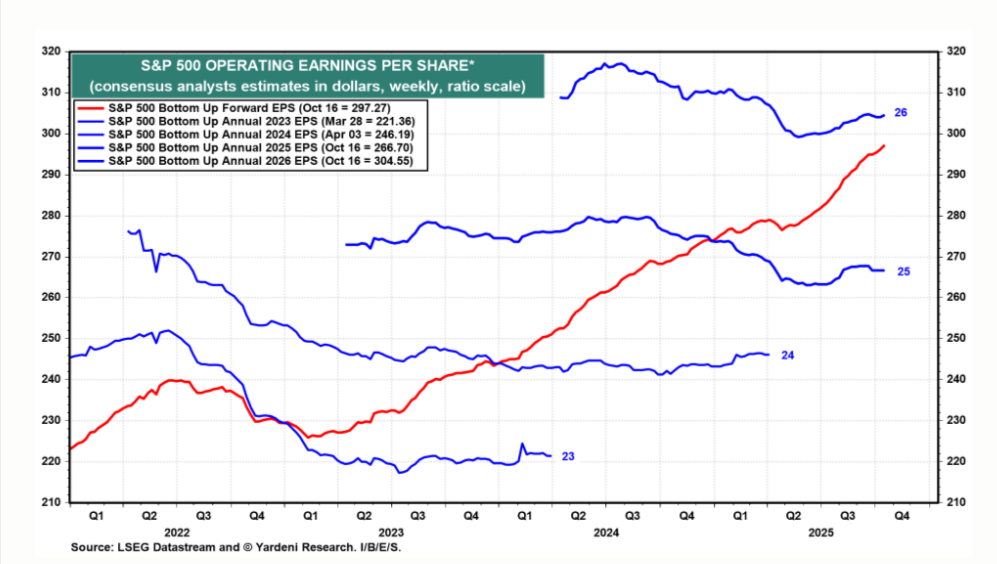

Thu nhập trên mỗi cổ phiếu tương lai của S&P 500 đã tăng lên mức cao kỷ lục mới vào tuần trước, đạt 297,27 đô la; nó đã nhanh chóng hội tụ về kỳ vọng đồng thuận của các nhà phân tích cho năm 2026, hiện tại là 304,55 đô la, mà nó sẽ đạt được vào cuối năm (biểu đồ). P/E tương lai hiện tại - tức là hệ số sử dụng thu nhập tương lai làm "E" - là 22,4.

Sự phục hồi trong thu nhập tương lai của S&P 400 MidCaps và S&P 600 SmallCaps vẫn đáng thất vọng so với S&P 500 (biểu đồ).