Chính quyền Trump cân nhắc áp đặt các hạn chế xuất khẩu mới đối với Trung Quốc, theo Reuters

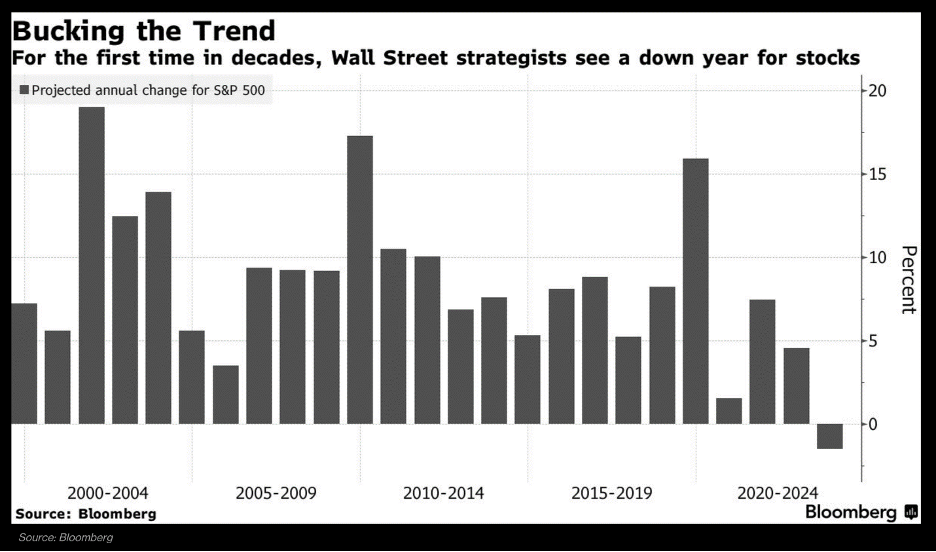

- Các nhà đầu tư chuyên nghiệp dự đoán S&P 500 đến cuối năm 2023 gặp nhiều khó khăn

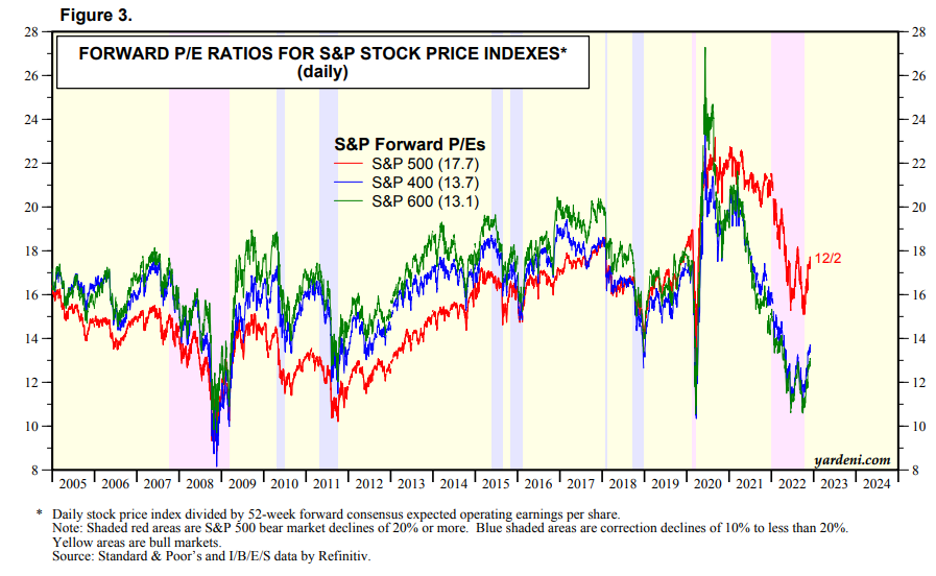

- Với việc SPX giao dịch gần gấp 18 lần dự báo EPS cho năm tới, thật khó để xem các cổ phiếu vốn hóa lớn của Hoa Kỳ là một món hời

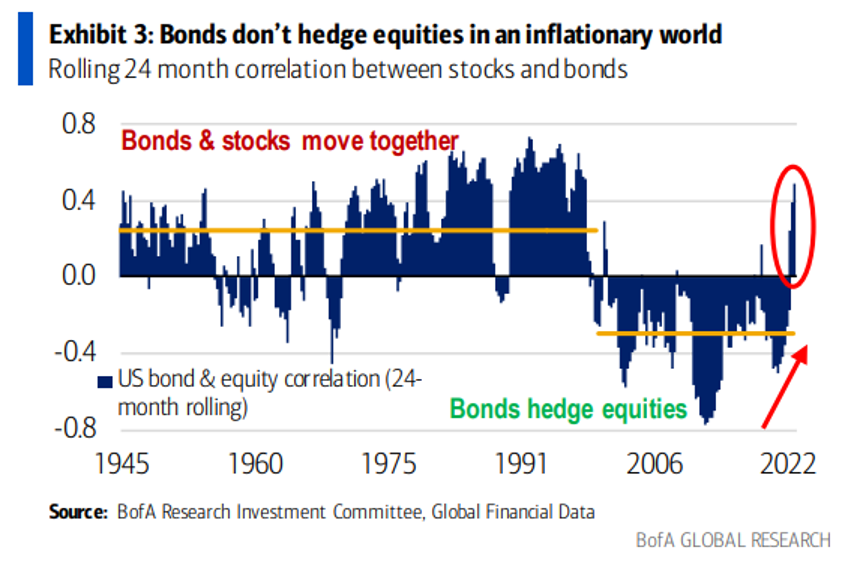

- Trái phiếu có thể là giải pháp giúp vượt qua biến động cổ phiếu trong thời gian tới

Tất cả các triển vọng vĩ mô của bên bán đang cho thấy các dấu hiệu thiếu tích cực đối với S&P 500. Tôi nhận thấy các quan điểm của bên bán rất có giá trị đối với các đồ thị và xác định các rủi ro quan trọng.

Tuy nhiên, đây là lần đầu tiên kể từ năm 1999, Phố wall dự báo dự báo lợi nhuận âm đối với S&P 500 cho năm sắp tới. Và đó có thể là cơ hội để các nhà đầu tư thông minh tìm thấy các cổ phiếu có giá thấp hơn trong tương lai chứ không phải là khoản lợi nhuận từ 8% đến 10% hàng năm.

Nguồn:Bloomberg

Nguồn:Bloomberg

Đối với tôi, với việc S&P 500 hiện giao dịch gấp khoảng 18 lần EPS dự báo trong năm 2023 và khả năng nền kinh tế có thể giảm tăng trưởng nửa đầu năm , thì mức định giá đó rất cao. Công bằng mà nói, trở lại thời điểm thị trường sụt giảm ngày 13 tháng 10, thì con số 16 lần EPS có vẻ hợp lý hơn.

Cổ phiếu vốn hóa lớn vẫn có vẻ đắt

Nguồn: Yardeni Research

Tuy nhiên, ngay cả khi đó, với lợi suất trái phiếu doanh nghiệp lớn trên 5,8%, tăng hơn 350 điểm cơ bản so với một năm trước đó, P/E 16 dường như cũng không hề rẻ. Điều quan trọng là phải hiểu rằng lãi suất chiết khấu áp dụng cho lợi nhuận của công ty trong tương lai thường là chi phí vốn bình quân gia quyền bao gồm nợ, vốn chủ sở hữu và ở mức độ thấp hơn là lợi tức của cổ phiếu ưu đãi.

Trong nhiều trường hợp, lợi suất của trái phiếu doanh nghiệp cấp đầu tư là một đại diện tốt cho khoản nợ. Vì vậy, theo phép toán cơ bản, khi chiết khấu các dòng tiền trong tương lai, P/E 18 đối với các công ty vốn hóa lớn của Hoa Kỳ với tỷ lệ nợ trung hạn của công ty vẫn trên 5%, thì S&P 500 dường như không phải là một món hời lớn trong mắt tôi.

Nói về đầu tư, khi chúng ta bước sang năm 2023, thực tế là trái phiếu không còn là cổ phiếu phòng ngừa rủi ro nữa. Trong khoảng 25 năm, khi cổ phiếu dao động, trái phiếu dao động, giúp giảm bớt sự biến động tổng thể của danh mục cổ phiếu/trái phiếu 60/40 cổ điển. Tuy nhiên, trong vài quý gần đây, mối tương quan đã chuyển sang tích cực.

Tôi có một số tin tốt khi đánh giá lợi suất hiện nay; mặc dù cổ phiếu và trái phiếu Kho bạc có thể có mối tương quan tích cực, nhưng điều đó không có nghĩa là bạn nên bỏ qua trái phiếu. Hãy nghĩ về nó như thế này:

Nếu phân bổ cổ phiếu của bạn giảm 20% trong năm tới, nhưng thu nhập cố định của bạn giảm 1%, cả hai có mối tương quan tích cực về mặt kỹ thuật, nhưng trái phiếu thực sự đã giúp bạn vượt qua cuộc suy thoái cổ phiếu. Với lợi suất thực dương trong cấu trúc kỳ hạn của trái phiếu Kho bạc, tôi khẳng định rằng chúng vẫn có chỗ đứng dành cho các nhà đầu tư có ý thức về rủi ro.

Cổ phiếu & Trái phiếu đồng hành cùng nhau năm 2022

Nguồn: Bank of America Global Research

Nguồn: Bank of America Global Research

Kết luận

Tôi đồng ý với quan điểm có phần ảm đạm của các nhà phân tích Phố Wall về vị thế của S&P 500 vào cuối năm 2023. Tuy nhiên, trái phiếu sẽ mang lại cơ hội lợi nhuận thực tế cao hơn và nếu thị trường phục hồi vào năm 2024, thì 12 tháng tới sẽ có một số điểm mua dài hạn rất hấp dẫn đối với các nhà đầu tư cổ phiếu.

Tuyên bố miễn trừ trách nhiệm: Mike Zaccardi không sở hữu bất kỳ vị thế giao dịch nào được đề cập trong bài báo này.