Bitcoin tăng lên 115.000 USD sau khi thuế quan của Trump khiến 19 tỷ USD bị xóa sổ khỏi thị trường tiền số

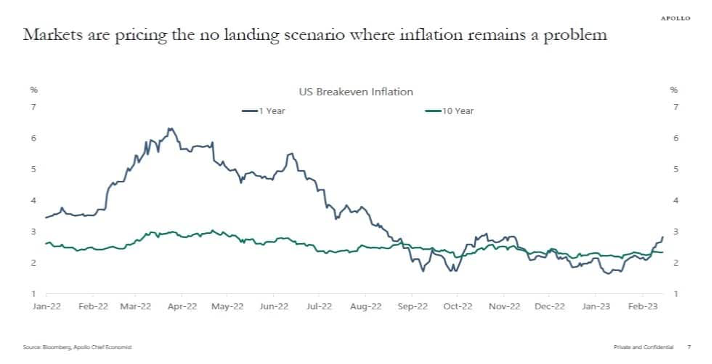

Về mặt kinh tế, ngày càng có nhiều ý kiến cho rằng sẽ xảy ra kịch bản “không hạ cánh”, điều này cho thấy nền kinh tế sẽ tránh được suy thoái hoàn toàn. Theo ghi nhận của Yahoo Finance vào thứ Sáu tuần trước:

“Kịch bản 'không hạ cánh' được đưa ra trong bối cảnh lạm phát không thực sự hạ nhiệt trong khi tăng trưởng kinh tế vẫn tiếp tục, lãi suất vẫn tăng khi Cục Dự trữ Liên bang nỗ lực chống lạm phát.”

Nói cách khác, thị trường đang cho thấy rằng lạm phát sẽ cao hơn đáng kể trong thời gian một năm so với mục tiêu lạm phát 2% của Fed. Nói cách khác, thay vì kỳ vọng suy thoái và lạm phát thấp hơn, thì kỳ vọng lạm phát ngắn hạn đang tăng lên.”

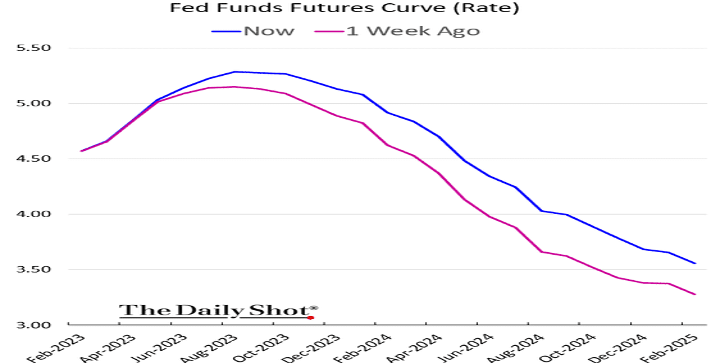

Một dấu hiệu cho thấy thị trường cho rằng kịch bản “không hạ cánh” sẽ xảy ra là sự không kết nối giữa Fed và thị trường. Hợp đồng tương lai của Quỹ Fed cho thấy thị trường kỳ vọng việc cắt giảm lãi suất sẽ bắt đầu vào giữa năm mặc dù lãi suất cuối cùng đã tăng cao hơn.

Tuy nhiên, đây là vấn đề với kịch bản “không hạ cánh”.

Điều gì sẽ khiến Fed cắt giảm lãi suất?

- Nếu thị trường tiếp tục tăng trưởng và nền kinh tế tránh được suy thoái, thì Fed không cần phải giảm lãi suất.

- Quan trọng hơn, không có lý do gì để Fed ngừng giảm thanh khoản thông qua bảng cân đối kế toán.

- Ngoài ra, kịch bản “không hạ cánh” khiến Quốc hội không có lý do gì để cung cấp hỗ trợ ngân sách mà không thúc đẩy cung tiền.

Fed vẫn chưa kết thúc chính sách tăng lãi suất

Hợp đồng tương lai của Quỹ Fed hiện đang định giá 21% khả năng Fed sẽ tăng lãi suất thêm 0,50% tại cuộc họp tháng Ba. Mặc dù tỷ lệ cược vẫn còn tương đối thấp, nhưng hãy xem xét rằng hai tuần trước, tỷ lệ cược gần như bằng không. Vào tháng 1, nhiều nhà phân tích cho rằng cuộc họp FOMC tháng 2 sẽ là lần tăng lãi suất cuối cùng trong chu kỳ này.

Hàng loạt dữ liệu kinh tế gần đây từ báo cáo việc làm tốt hơn vào tháng 1, mức tăng 0,5% của lạm phát và báo cáo doanh số bán lẻ tốt tiếp tục khiến Fed không có lý do gì để tạm dừng chính sách tăng lãi suất sớm, với dự kiến Fed tăng thêm 0,75%, với lãi suất cuối cùng là 5,25%.

Quan điểm đó đã được Chủ tịch Fed Loretta Mester và Jim Bullard ủng hộ vào tuần trước.

- Jim Bullard: "Tôi không loại trừ khả năng ủng hộ đợt lãi suất 50 điểm cơ bản vào tháng 3."

- Jim Bullard: "Fed có nguy cơ lặp lại sai lầm những năm 1970 nếu không thể sớm giảm lạm phát."

- Jim Bullard: "Tại thời điểm này, tôi thấy chính sách lãi suất trong khoảng 5,25% đến 5,5% là phù hợp."

- Loretta Mester :"Việc ổn định giá cả trở lại sẽ rất khó khăn."

- Loretta Mester: “Không phải chỉ tăng 25 điểm cơ bản, chúng tôi có thể tăng lãi suất nhanh và mạnh hơn để phù hợp bối cảnh kinh tế”

Các phát biểu như vậy không cho thấy triển vọng về một kịch bản “không hạ cánh”, cũng như không có nghĩa là Fed sẽ sớm cắt giảm lãi suất.

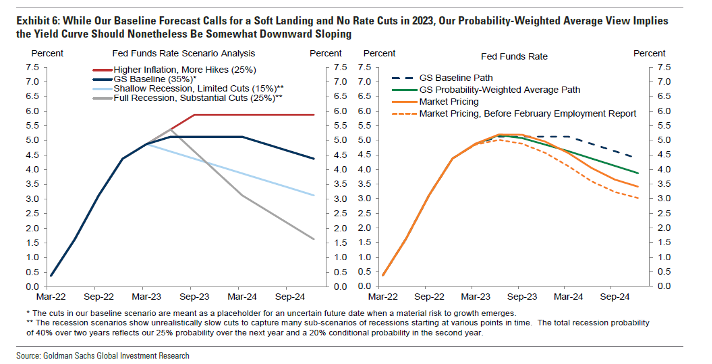

Lý do duy nhất để cắt giảm lãi suất là suy thoái kinh tế hoặc sự kiện tài chính đòi hỏi chính sách tiền tệ phải bù đắp rủi ro gia tăng. Điều này được thể hiện trong biểu đồ bên dưới, trong đó việc giảm lãi suất xảy ra khi suy thoái bắt đầu.

Tất nhiên, rủi ro của kịch bản “không hạ cánh” là nó dựa trên dữ liệu kinh tế bị chậm. Vấn đề với dữ liệu đó là hiệu ứng trễ của việc thắt chặt tiền tệ vẫn chưa được phản ánh hoàn toàn. Trong vài tháng tới, dữ liệu sẽ bắt đầu phản ánh đầy đủ tác động của lãi suất cao hơn đối với nền kinh tế chìm ngập trong nợ nần.

Quan trọng hơn, như Loretta Meister đã tuyên bố vào tuần trước, để kiểm soát lạm phát, kịch bản “không hạ cánh” không phải là một lựa chọn. Trên thực tế, “phải trả giá để kiềm chế lạm phát”

Dữ liệu kinh tế đang suy yếu

Như đã thảo luận trong bản tin cuối tuần trước, phân tích chủ đạo tập trung vào các dữ liệu kinh tế hàng tháng. Đối với việc đầu tư dựa vào dữ liệu kinh tế thì “xu hướng là bạn của bạn”.

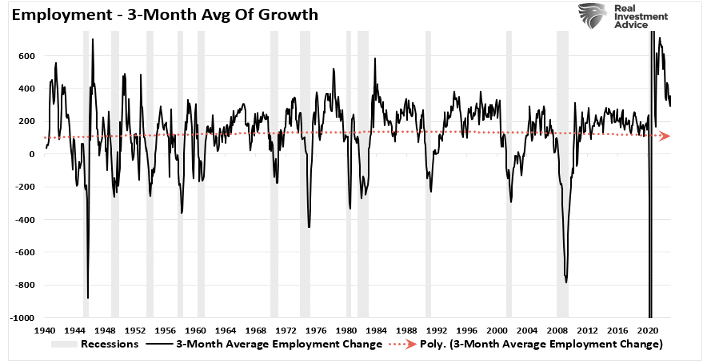

“Ví dụ, báo cáo việc làm khả quan trong tháng 1 chắc chắn mang lại cho Fed nhiều lý do để tiếp tục thắt chặt chính sách tiền tệ. Nếu mục tiêu là giảm lạm phát bằng cách làm chậm nhu cầu kinh tế, tăng trưởng việc làm phải đảo ngược. Nếu chúng ta nhìn vào tăng trưởng việc làm, nó thực sự đang chậm lại. Mức tăng trưởng việc làm trung bình trong 3 tháng đã giảm xuống. Trong khi số lượng việc làm vẫn đang tăng lên, xu hướng cho thấy rằng tăng trưởng việc làm có thể sẽ chuyển sang tiêu cực trong vài tháng tới.”

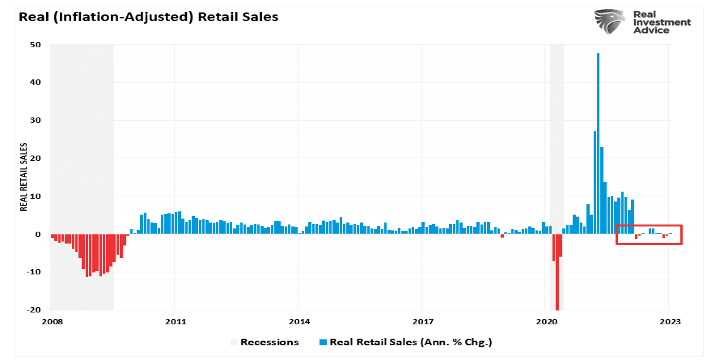

“Dữ liệu doanh số bán lẻ tháng 1 cũng đang cho thấy sự suy giảm. Tuần trước, doanh số bán lẻ cho thấy mức tăng 3% trong tháng 1, mức tăng mạnh nhất kể từ tháng 3 năm 2021 khi các gói kích thích của Tổng thống Biden đến với các hộ gia đình. Tuy nhiên, đây chỉ là cơ sở danh nghĩa. Nói cách khác, mặc dù người tiêu dùng không có 'tấm séc hỗ trợ' để tăng chi tiêu, họ vẫn 'chi nhiều hơn để mua ít hơn' trên cơ sở đã điều chỉnh theo lạm phát. Trong 11 tháng qua, khi dòng tiền kích thích cạn kiệt, doanh số bán lẻ thực tế đã đi ngang.

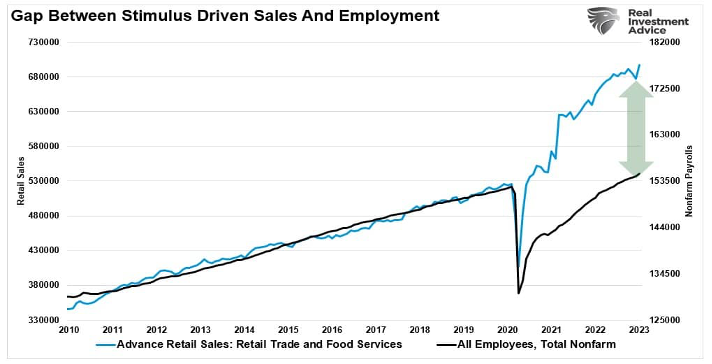

“Mặc dù hầu hết sự phục công việc đến từ việc tuyển dụng lại những nhân viên đã bị sa thải, sự gia tăng doanh số bán lẻ do kích thích kinh tế cuối cùng sẽ quay trở lại với tăng trưởng việc làm, lý do là vì mọi người chỉ có thể chi tiêu những gì họ kiếm được.”

Việc đảo ngược dữ liệu kinh tế sẽ không dẫn đến kịch bản “không hạ cánh”.Kịch bản “không hạ cánh” hiện tại không mâu thuẫn với mục tiêu chống lạm phát của Fed, và thị trường chứng khoán có thể sẽ không phục hồi trong năm nay.

Những người đầu cơ giá lên đã đúng khi cho rằng Fed cuối cùng sẽ cắt giảm lãi suất để giảm tác động của suy thoái kinh tế, nhưng như vậy không có nghĩa thị trường chứng khoán sẽ phục hồi,khi thị trường phải điều chỉnh cho thu nhập thấp hơn.