Lạm phát Mỹ vẫn neo cao, trái ngược tuyên bố của ông Trump

Thị trường chứng khoán đang đặt cược vào kịch bản Goldilocks. Jerome Powell không cho rằng một cuộc suy thoái sẽ xảy ra, thay vào đó, ông ấy dự báo một cuộc hạ cánh mềm. Apollo đang cải thiện kịch bản hạ cánh mềm bằng một kịch bản “không hạ cánh” lạc quan. Bất kể như thế nào, cả ba đều đặt cược rằng suy thoái kinh tế sẽ không xảy ra.

Nếu điều đó đúng, thì chúng ta nên bỏ qua nhiều cảnh báo suy thoái và mua cổ phiếu.

Tuy nhiên, giả sử dự đoán hạ cánh mềm của mọi người là sai, thì trong trường hợp đó, năm 2023 có thể là một năm khó khăn đối với thị trường chứng khoán.

Mặc dù hạ cánh mềm có thể tốt cho chứng khoán, nhưng suy thoái kinh tế và giá cổ phiếu không phải là điều tốt nhất cho bạn. Do đó, để đánh giá đúng hơn suy thoái kinh tế là gì và làm thế nào chúng ta có thể theo dõi khả năng xảy ra suy thoái tốt hơn, chúng ta dựa vào Cục Nghiên cứu Kinh tế Quốc gia (NBER).

Quy luật suy thoái

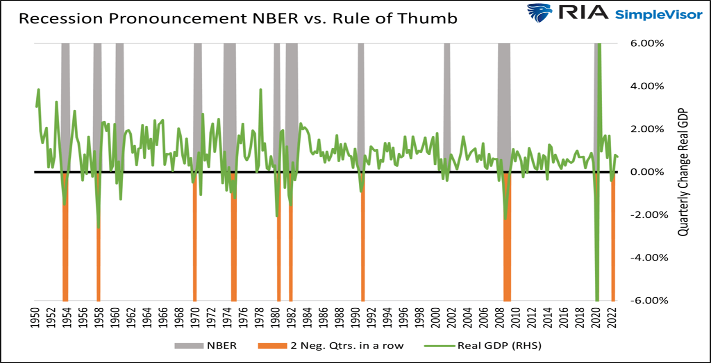

Trước khi thảo luận về NBER, đáng để nhìn lại một năm. Vào năm 2021, GDP thực tế đã giảm trong quý đầu tiên và quý thứ hai. Khá nhiều nhà kinh tế và nhà đầu tư theo quy tắc kinh nghiệm suy thoái phổ biến đã tuyên bố nền kinh tế đang trong thời kỳ suy thoái. Quy tắc về suy thoái cho rằng hai quý liên tiếp có mức tăng trưởng GDP thực tế âm sẽ tạo thành một cuộc suy thoái. Các nhà đầu tư tránh xa cổ phiếu có thể đã bỏ lỡ mức tăng 18% trong sáu tháng đầu năm.

Cơ quan xác định suy thoái chính thức, NBER, không coi hai quý tăng trưởng âm liên tiếp là suy thoái. Chúng tôi sẽ thảo luận về cách tiếp cận của họ trong thời gian ngắn.

Biểu đồ dưới đây so sánh các cuộc suy thoái do NBER tuyên bố với quy tắc hai quý âm liên tiếp. Như chúng ta thấy, quy luật suy thoái năm 2022 chưa bao giờ là cuộc suy thoái chính thức của NBER. Hơn nữa, quy tắc này không chứng kiến suy thoái kinh tế vào năm 2001 hoặc 1961. Vào năm 1970, việc gọi là suy thoái kinh tế là hơi sớm, và đó là vào cuối năm 2008, 1990 và một số trường hợp khác.

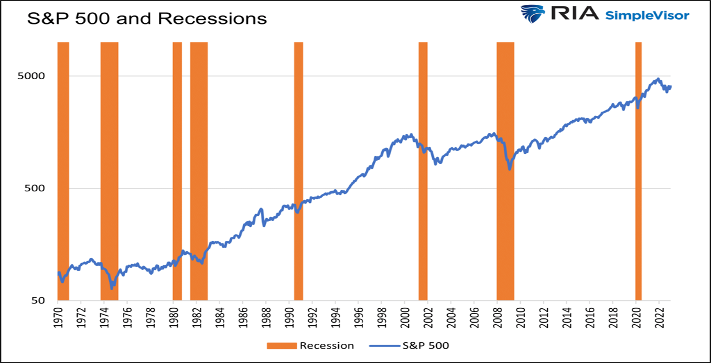

Nhận được một dự báo suy thoái đúng và sớm là điều cần thiết. Như được hiển thị bên dưới, cổ phiếu có xu hướng giảm từ ba đến sáu tháng trước khi cuộc suy thoái bắt đầu. Việc chậm trễ trong dự báo suy thoái hoặc không dự đoán được suy thoái kinh tế có thể gây tốn kém.

Đầu tư theo chu kỳ NBER

NBER cung cấp một bản tóm tắt ngắn gọn về cách họ xác định liệu nền kinh tế có đang trong thời kỳ suy thoái hay không. Theo Đầu tư theo chu kỳ kinh doanh, NBER coi suy thoái kinh tế là “sự suy giảm đáng kể trong hoạt động kinh tế lan rộng khắp nền kinh tế và kéo dài hơn một vài tháng”.

Định nghĩa này rất mơ hồ, với lượng dữ liệu kinh tế khổng lồ mà họ phân tích để đánh giá nền kinh tế. Tuy nhiên, có một cách mà chúng ta có thể lập mô hình để giúp dự đoán khi nào NBER sẽ dự báo suy thoái.

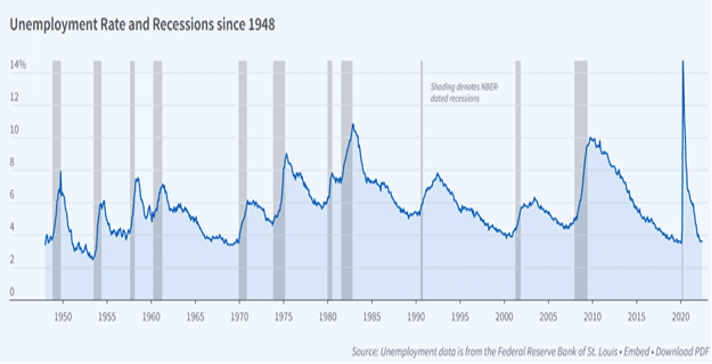

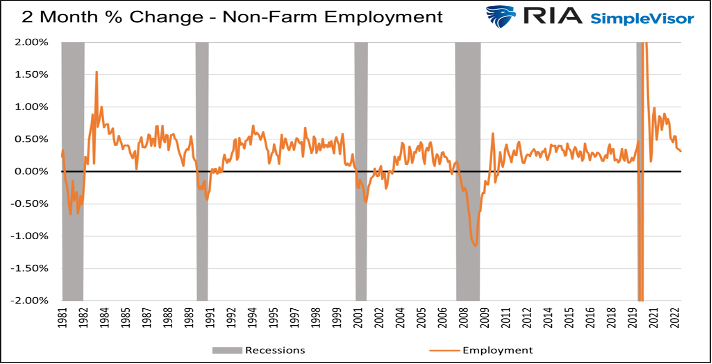

Gợi ý đầu tiên để tìm ra cách này là biểu đồ ở đầu bài báo đã nói ở trên của NBER.

NBER đã chọn biểu đồ tỷ lệ thất nghiệp và đặt nó ngay bên dưới tiêu đề của bài báo. Mục đích rõ ràng là thể hiện mối tương quan chặt chẽ giữa tỷ lệ thất nghiệp cao hơn và thời kỳ suy thoái.

Yếu tố việc làm và tiền lương là quan trọng nhất

Gợi ý thứ hai nằm trong đoạn văn sau:

Việc xác định các tháng có đỉnh và đáy dựa trên một loạt các thước đo hàng tháng về hoạt động kinh tế thực tế tổng hợp do các cơ quan thống kê liên bang công bố. Chúng bao gồm thu nhập cá nhân thực tế trừ các khoản chuyển giao, việc làm phi nông nghiệp, việc làm được đo lường bằng khảo sát hộ gia đình, chi tiêu tiêu dùng cá nhân thực tế, doanh số bán sỉ-bán lẻ được điều chỉnh theo thay đổi giá và sản xuất công nghiệp.

Đoạn này cung cấp một bản tóm tắt những gì họ coi là yếu tố quan trọng nhất để xác định tình trạng hoạt động kinh tế. Ba trong số sáu chỉ số dựa trên tiền lương và việc làm. Mặt khác, chi tiêu tiêu dùng cá nhân thực tế, phụ thuộc nhiều vào việc làm và tiền lương.

Đọc tiếp, NBER dường như cung cấp công thức bí mật như sau:

Trong những thập kỷ gần đây, hai biện pháp mà chúng tôi đặt trọng tâm nhất là thu nhập cá nhân thực tế trừ các khoản chuyển giao và việc làm trong bảng lương phi nông nghiệp.

Mẫu hình của NBER

Được trang bị hai điểm dữ liệu mà NBER coi là có giá trị nhất, chúng tôi đã tạo ra mô hình suy thoái NBER. Mô hình này giúp chúng tôi xác định xem liệu chúng tôi có đang trong tình trạng suy thoái hay không, nhưng quan trọng hơn là liệu nền kinh tế có đang có xu hướng suy thoái hay không.

Trước khi chia sẻ mô hình của mình, chúng tôi xem xét hai biện pháp mà NBER coi trọng nhất.

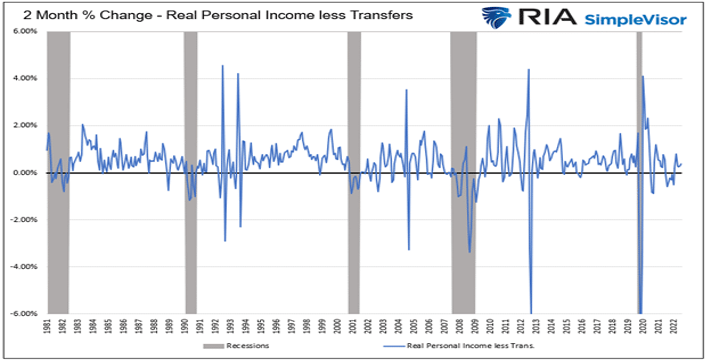

Thu nhập cá nhân thực tế trừ các khoản chuyển giao là tổng số tiền thu nhập cá nhân được điều chỉnh theo lạm phát, trừ đi bất kỳ khoản thu nhập nào từ trợ cấp và phúc lợi của chính phủ. Các khoản chuyển giao của chính phủ bao gồm An sinh xã hội, Y tế, hỗ trợ thất nghiệp, trợ cấp COVID đặc biệt và nhiều khoản khác.

Như chúng tôi chỉ ra, thu nhập cá nhân thực tế trừ các khoản chuyển giao có xu hướng giảm trong thời kỳ Suy thoái, nhưng nó cũng đã giảm nhiều lần ngoài thời kỳ Suy thoái. Nó không phải là một chỉ báo hoàn hảo.

Dữ liệu việc làm trong Bảng lương phi nông nghiệp đo lường số lượng nhân viên không bao gồm công nhân nông trại và một số phân loại công việc khác. Biểu đồ dưới đây cho thấy tăng trưởng việc làm âm trong hai quý trở lên trùng khớp với suy thoái NBER. Một số kết quả tiêu cực không tương ứng với suy thoái, nhưng tất cả chúng đều xảy ra ngay sau suy thoái.

Với hai biện pháp mà NBER đặt “trọng tâm lớn nhất”, chúng tôi đã tạo ra một mô hình đã được chứng minh là chính xác và tương đối kịp thời.

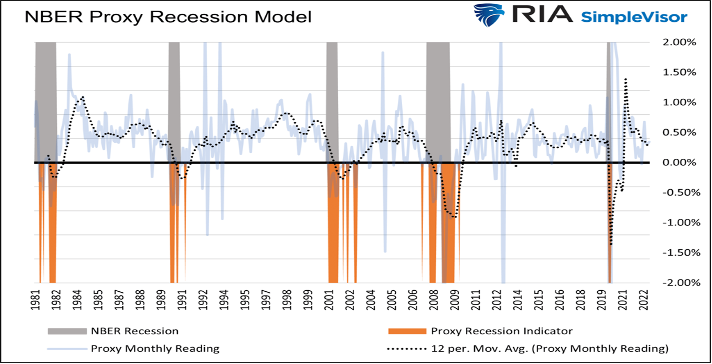

Mô hình ủy nhiệm NBER

Biểu đồ bên dưới so sánh chỉ báo suy thoái mô hình proxy màu cam với các cuộc suy thoái NBER. Chỉ số này thường chính xác trong vòng ba tháng. Chỉ một lần, vào năm 2007, nó đưa ra cảnh báo sớm. Tuy nhiên, nó tạo ra các tín hiệu sai trong thời kỳ phục hồi sau suy thoái.

Chỉ báo là đường màu xanh nhạt. Đường chấm MA một năm giúp nhìn thấy xu hướng gần đây. Như đồ thị cho thấy, một cuộc suy thoái không sắp xảy ra. Động thái nói chung đang giảm dần về phía suy thoái, nhưng nó nằm ở mức độ phù hợp với sự mở rộng kinh tế trong thập kỷ qua.

Hiểu được hai phần cho phép chúng tôi sử dụng mô hình đại diện này và quan trọng hơn là theo dõi việc làm, thu nhập và lạm phát để đưa ra những cảnh báo sớm tiềm ẩn rằng suy thoái kinh tế có thể sớm xảy ra.

Những điều cần xem xét

Bây giờ chúng ta đã biết hai chỉ số suy thoái quan trọng, chúng ta phải xem xét làm cách nào để vượt qua suy thoái. Câu trả lời rõ ràng là hiểu được khi nào thu nhập và việc làm sẽ giảm.

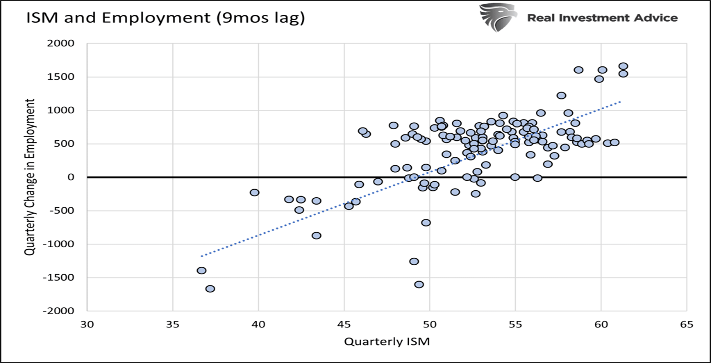

Chỉ số sản xuất ISM là chỉ báo rất tốt nhằm báo hiệu suy thoái. Hơn nữa, như được hiển thị bên dưới, nó có xu hướng dẫn đến số lượng việc làm trong khoảng 9 tháng.

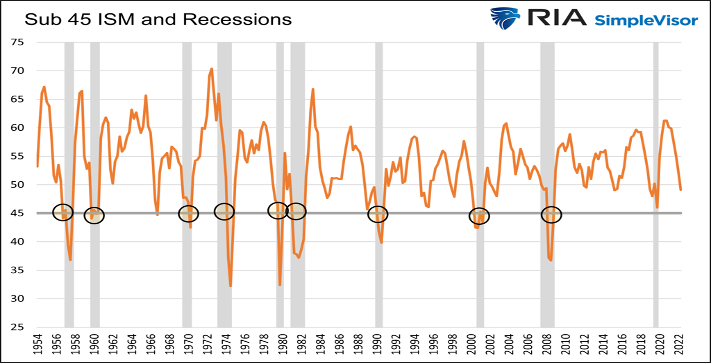

Biểu đồ trên cho thấy mỗi khi ISM giảm xuống dưới 45, việc làm đã giảm hàng quý. Biểu đồ sau đây cho thấy 9 trong số 10 cuộc suy thoái gần đây nhất đi kèm với ISM dưới 45. Lần duy nhất điều này không xảy ra là vào năm 2020.

Với tác động tức thời và chưa từng có của COVID, không có gì ngạc nhiên khi một cuộc khảo sát đối với các giám đốc điều hành sản xuất cho rằng họ đã không lường trước được vấn đề. Điều đó nói rằng, ISM đang suy giảm và có thể hướng tới 45, ngay cả khi đại dịch chưa bao giờ xảy ra.

ISM hiện ở mức 47,4 và nằm trong vùng suy giảm kinh tế. Nó đã có xu hướng thấp hơn trong hơn một năm, giảm từ mức rất cao trước đó. Xu hướng và các báo cáo gần đây cảnh báo rằng mức dưới 45 có thể không còn xa nữa.

Độ trễ của NBER

Mô hình chúng tôi tạo ở trên có thể làm chậm NBER vài tháng. Mặc dù điều đó có vẻ như là một rủi ro, nhưng hãy hiểu rằng NBER đợi từ 9 đến 12 tháng để có dữ liệu kinh tế được sửa đổi trước khi đưa ra phán quyết về suy thoái kinh tế. Do đó, mặc dù mô hình có thể hơi muộn nhưng vẫn là sớm so với NBER. Hơn nữa, chúng ta có thể sử dụng các công cụ như ISM và các chỉ số hàng đầu khác để xác định trước xu hướng thu nhập và việc làm.

Kết luận

Mô hình này chỉ là một trong nhiều công cụ chúng tôi sử dụng để giúp định hướng các khoản đầu tư của mình. Nó không hoàn hảo, nhưng nó cung cấp thông tin nhiều hơn cho việc đầu tư.