Giá vàng tăng lên mức cao nhất trong gần 3 tuần giữa tiến triển về việc đóng cửa chính phủ Mỹ

Eicher Motors (NS:EICH) gần đây đã công bố kết quả quý 4 của mình, sát với kỳ vọng. Trong khi doanh thu vượt quá mức đồng thuận một chút là 1% thì EBITDA lại giảm nhẹ 1% so với mức đồng thuận của Bloomberg. Nhìn về phía trước, Eicher dự đoán mức tăng trưởng khối lượng mạnh mẽ ở mức hai con số ở hạng mục xe máy 250cc+ cho năm tài chính 2025, trái ngược với ước tính đồng thuận hiện tại cho thấy mức tăng trưởng một con số thấp hơn.

Ban quản lý lạc quan về việc ra mắt sản phẩm sắp ra mắt trên nền tảng 452cc của mình, cùng với việc gia nhập thị trường mới và mở rộng công suất cho các mẫu Himalayan 452 và Shotgun 650 mới ra mắt gần đây. Những sáng kiến này sẵn sàng thúc đẩy tăng trưởng sản lượng nội địa trong các năm tài chính 2025 và 2026. Đáng chú ý, tốc độ sản xuất mẫu xe Himalayan 452cc mới đã tăng cao hơn khoảng 40% so với quý trước, cho thấy lực kéo đầy hứa hẹn.

Hơn nữa, công ty nhấn mạnh việc cải thiện xu hướng khối lượng bán lẻ trong hoạt động kinh doanh quốc tế của mình, sau những thách thức kinh tế vĩ mô trong năm tài chính 2024. Dự đoán dòng tăng trưởng bán buôn đáng kể hơn, Eicher dự đoán lợi nhuận sẽ tăng lên cho năm tài chính 2025 và hơn thế nữa, dựa trên biên EBITDA của năm trước là 26,2%.

Ngoài ra, Eicher nhấn mạnh trọng tâm chiến lược của mình là mở rộng sang các thị trường có tiềm năng cao, nhằm tái tạo thành công đã đạt được ở Ấn Độ. Trong khi thừa nhận sự ổn định tương đối của các thị trường phát triển như Mỹ, Châu Âu và Úc, công ty nhấn mạnh các cơ hội tăng trưởng to lớn ở các khu vực như Châu Mỹ Latinh và Đông Nam Á.

Để đáp lại những diễn biến đầy hứa hẹn này, Goldman Sachs (NYSE:GS) điều chỉnh giá mục tiêu 12 tháng của Eicher Motors lên 5.350 INR, cho thấy tiềm năng tăng giá đáng chú ý là 15% so với ước tính trước đó. Với những cải tiến về bán lẻ trên thị trường quốc tế và các kế hoạch chiến lược mở rộng ở các khu vực có tiềm năng cao, Eicher Motors dường như đã sẵn sàng cho sự tăng trưởng bền vững và có lợi nhuận trong tương lai gần.

Nguồn: InvestingPro+

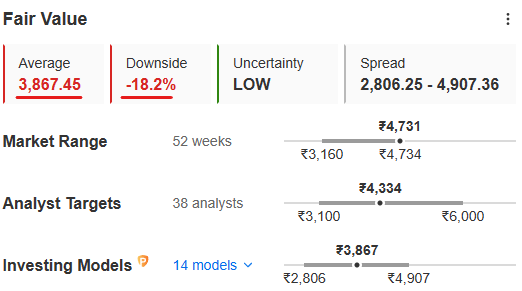

Trong khi Goldman Sachs đang lạc quan thì cũng có những ý kiến trái ngược khác. Giá trị hợp lý của cổ phiếu là 3.867 INR, cho thấy khả năng giảm giá là 18,2% so với CMP.

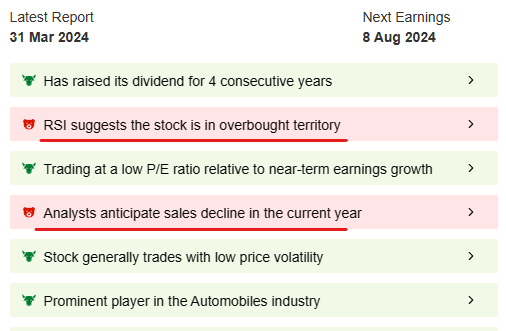

Các nhà phân tích dự đoán doanh số bán hàng sẽ sụt giảm trong năm nay và điều này có thể gây ra vấn đề. Ngay cả RSI cũng cho thấy cổ phiếu đang ở vùng quá mua, đây là nơi nên tránh các vị thế mua mới. Đó là lý do tại sao ProTips rất quan trọng để xem qua vì nó cung cấp những thông tin quan trọng mà nhà đầu tư có thể bỏ qua.