Bắc Kinh tái khẳng định “cấm tuyệt đối” crypto sau khi phát hiện giao dịch ngầm

Báo chí đưa tin rằng Ngân hàng Trung ương Châu Âu sắp sửa thay đổi mức thù lao thanh khoản ngay sau tháng 10. Chúng tôi xem xét các tùy chọn và xem chúng sẽ ảnh hưởng như thế nào đến chênh lệch thị trường tiền tệ, sự khan hiếm tài sản thế chấp và chênh lệch hoán đổi

Thay đổi hoặc phân cấp TLTRO

Các báo chí liên tục cho thấy sự thay đổi trong chính sách thanh khoản của ECB ngay sau cuộc họp ngày 27 tháng 10. Khi lãi suất tăng, số tiền lãi phải trả cho các ngân hàng trên 4,7 tỷ euro dư thừa thanh khoản trong hệ thống cũng sẽ tăng theo. Ngân hàng trung ương có một số lựa chọn để giảm những gì được coi là trợ cấp cho các ngân hàng, một phần xuất phát từ khoảng 2 tỷ euro các khoản cho vay tái cấp vốn dài hạn (TLTRO) có mục tiêu giá rẻ. Nó cũng sẽ làm giảm rủi ro thua lỗ của ngân hàng trung ương và do đó hoạt động với vốn chủ sở hữu âm như nhóm kinh tế của chúng tôi đã lưu ý.

Ba lựa chọn được cho là đang được thảo luận:

- Tính thù lao số dư TLTRO của mỗi ngân hàng là 0%

- Coi số dư TLTRO của mỗi ngân hàng như một khoản dự trữ bắt buộc và thay đổi mức thù lao của khoản dự trữ bắt buộc, có lẽ là 0%

- Giới thiệu mức thù lao theo bậc của Thanh khoản Thặng dư (EL, dự trữ vượt mức và số dư cơ sở tiền gửi): một số ở lãi suất tiền gửi, một số ở mức 0%

Lựa chọn 1 và Lựa chọn 2 đều có ưu và nhược điểm. Phương án 1 có thể mang lại rủi ro kiện tụng, trong khi Lựa chọn 2 ngụ ý một sự thay đổi phức tạp trong khuôn khổ dự trữ của ECB. Cả hai đều đặt ra những nghi ngờ vô ích về việc thay đổi các điều khoản trong hoạt động thanh khoản của ECB trong tương lai. Giả sử cả hai đều dẫn đến số dư TLTRO được trả bằng 0%, thì tất cả các lựa chọn đều là động lực để các ngân hàng hoàn trả các khoản vay TLTRO sớm và phạm vi của chúng không nên đi xa hơn thế. Chúng ta cũng nên đề cập rằng nó đã không được thảo luận trong báo cáo báo chí gần đây nhất - một sự thay đổi trong lãi suất cho vay của TLTRO đối với các ngân hàng sẽ đạt được kết quả tương tự nhưng mang lại những hạn chế tương tự.

Tất cả các lựa chọn đều là động cơ khuyến khích ngân hàng trả nợ TLTRO sớm

Lựa chọn số 3 quan trọng hơn, ở chỗ nó có thể tồn tại lâu hơn TLTRO. Chúng tôi đã thảo luận về các thiết kế phân tầng khác nhau trong một ấn phẩm gần đây và so sánh chúng với các tình huống của Thụy Sĩ và Vương quốc Anh. Thiết kế dường như đã thu hút được sự chú ý của ECB là thiết kế trong đó một số EL của mỗi ngân hàng sẽ kiếm được lãi suất tiền gửi lên đến một ngưỡng nhất định và trong đó bất kỳ EL nào trên ngưỡng đó sẽ kiếm được 0%. Tùy chọn này tạo ra động lực cho các ngân hàng trả nợ TLTRO sớm, nhưng cũng sẽ "tiết kiệm" chi phí lãi vay của ECB về lâu dài. Chúng tôi nghĩ rằng nó cũng sẽ cộng thêm việc mở rộng chênh lệch thị trường tiền tệ trong những năm tiếp theo.

ECB sẽ thành công trong việc trả nợ TLTRO sớm

Thanh khoản dư thừa giảm nhanh hơn

Hiệu quả tức thì nhất của các biện pháp này sẽ là thúc đẩy các ngân hàng giảm số dư TLTRO nhanh hơn. Như mọi thứ vẫn ổn, khoản trả nợ lớn nhất sẽ đến hạn vào tháng 6 năm 2023 nhưng thời gian đáo hạn kéo dài đến cuối năm 2024. Bằng cách làm cho TLTRO mang giá trị âm, chúng tôi hy vọng một phần lớn trong số đó sẽ được hoàn trả. Tất nhiên, trong bối cảnh thị trường tài trợ ngày càng căng thẳng, việc một số ngân hàng giữ lại một số số dư TLTRO như một biện pháp phòng ngừa là điều dễ hiểu. Trong số 2,1 tỷ euro TLTRO cân đối khoản trả nợ trước hạn 0,5 tỷ euro đầu tiên vào tháng 12 năm 2022 và 0,5 tỷ euro khác vào tháng 3 năm 2023, một khi sự không chắc chắn về nguồn vốn cuối năm đã giảm bớt, là thực tế.

Khoản trả nợ trước hạn 0,5 tỷ euro đầu tiên vào tháng 12 năm 2022 và 0,5 tỷ euro khác vào tháng 3 năm 2023 là thực tế

Thanh khoản dư thừa vẫn đủ cao để mức giảm 1 tỷ euro ngay lập tức sẽ không ảnh hưởng nhiều đến tỷ giá thị trường tiền tệ, nhưng có một cơ hội. Nếu giá của thanh khoản không thay đổi nhiều, phí bảo hiểm tín dụng sẽ tăng lên do tác động tổng hợp của lợi suất theo đuổi thanh khoản kém hơn và rủi ro hệ thống lớn hơn một chút do nguồn vốn ngân hàng trung ương kém dồi dào hơn vào thời điểm nền kinh tế đang đi vào tình trạng nghiêm trọng. suy thoái. Điều này có nghĩa là biểu đồ dưới đây có thể nhấn mạnh việc mở rộng cơ sở Euribor-Estr có thể xảy ra vào năm 2023.

Mặt khác, lãi suất tiền gửi ước tính sẽ ổn định hơn và thậm chí có thể giảm tạm thời do rủi ro lãi suất tiền gửi không còn là lãi suất biên đối với một số thị trường tiền tệ. Đây là một trong những thiếu sót của thiết kế phân tầng này mà chúng tôi đã thảo luận chi tiết hơn trong một ấn phẩm trước đó.

Thanh khoản thấp hơn cuối cùng sẽ làm gia tăng chênh lệch thị trường tiền tệ

Sự khan hiếm tài sản thế chấp: Tia sáng cuối đường hầm?

Một hàm ý quan trọng khác của việc giảm EL sớm hơn có thể là sự thay đổi động lực của thị trường repo. Trả nợ TLTRO sớm đồng nghĩa với việc giảm bớt sự khan hiếm tài sản thế chấp. Chúng tôi cho rằng tác động chủ yếu sẽ là gián tiếp vì lãi suất repo lõi vẫn thấp hơn lãi suất huy động của ECB, không khuyến khích các ngân hàng lấy thanh khoản để đổi lấy tài sản thế chấp. Tuy nhiên, tính thanh khoản thấp hơn nhìn chung sẽ ảnh hưởng đến các bên ngoài ngân hàng và sự phụ thuộc của họ vào thị trường repo.

Việc giảm EL sớm hơn sẽ kết hợp các yếu tố khác có tác động định hướng hơn đến sự khan hiếm tài sản thế chấp

Việc giảm EL sớm hơn sẽ kết hợp các yếu tố khác với ảnh hưởng trực tiếp hơn đến sự khan hiếm tài sản thế chấp. Các chính phủ trong khu vực đồng euro dự kiến sẽ tăng khoản vay để tài trợ cho các gói hỗ trợ năng lượng, bao gồm cả kế hoạch 200 tỷ euro của Đức đã được thảo luận nhiều, nhưng với việc phát hành chung của EU cũng sẽ bổ sung thêm nguồn cung cấp tài sản thế chấp an toàn. Thắt chặt định lượng (QT) rất có thể sẽ được loại bỏ và cũng sẽ giúp giảm bớt áp lực lên thị trường tài sản thế chấp bằng cách giảm quy mô tích trữ trái phiếu ECB.

Phần trên không giải quyết vấn đề quan trọng là tiền gửi của chính phủ được trả ở mức 0% (giảm so với lãi suất tiền gửi hiện tại) sau cuối tháng 4 năm 2023. Để chắc chắn, một số khoản thanh khoản này sẽ được gửi lại tại các ngân hàng thương mại, làm giảm ảnh hưởng của việc hoàn trả TLTRO sớm, nhưng số dư vẫn sẽ là động lực đáng kể cho các tổ chức chính phủ đẩy tiền mặt ra ngoài để đổi lấy tài sản thế chấp.

Giảm bớt áp lực tài sản thế chấp

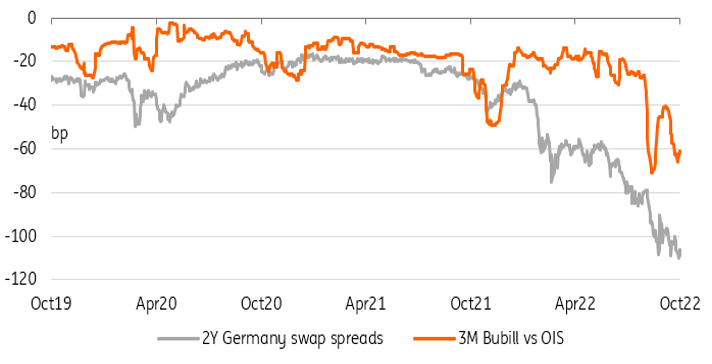

Chênh lệch giá hoán đổi hy vọng thắt chặt đã bị tiêu tan hơn một lần. Nếu áp lực cuối cùng giảm bớt, rất có thể sẽ sớm nhất vào năm 2023, và chủ yếu có thể nhìn thấy ở mức chênh lệch hoán đổi kỳ hạn ngắn hơn. Sự dịch chuyển của các kỳ hạn dài hơn sẽ phụ thuộc vào việc chấm dứt dòng trả cơ cấu từ những người đi vay và các nhà đầu tư điều chỉnh theo thế giới lãi suất cao hơn. Ở đây cũng vậy, năm 2023 có vẻ như là ngày sớm nhất có thể xảy ra.

Tuyên bố miễn trừ trách nhiệm: Ấn phẩm này được ING soạn thảo chỉ cho mục đích thông tin bất kể phương tiện, tình hình tài chính hoặc mục tiêu đầu tư của người dùng cụ thể. Thông tin này không phải là khuyến nghị đầu tư, và cũng không phải là tư vấn đầu tư, pháp lý hoặc thuế hoặc một lời đề nghị hoặc lời mời mua hoặc bán bất kỳ công cụ tài chính nào.