Ông Trump tuyên bố Mỹ đang trong "cuộc chiến thương mại" với Trung Quốc

- Cổ phiếu Salesforce giảm 40% trong năm nay do các nhà đầu tư tránh xa các cổ phiếu tăng trưởng cao trong bối cảnh nguy cơ suy thoái

- Salesforce cũng đang gặp khó khăn trong việc tăng trưởng lợi nhuận do các thương vụ mua lại khổng lồ của mình trong thập kỷ qua

- Bất chấp những khó khăn về kinh tế, cổ phiếu CRM có tiềm năng tăng trưởng dài hạn do xu hướng chuyển đổi kỹ thuật số

Có vẻ như các nhà đầu tư vẫn chưa sẵn sàng đặt cược vào Salesforce.com (NYSE:CRM) một lần nữa. Nhà cung cấp phần mềm quan hệ khách hàng dựa trên điện toán đám mây lớn nhất thế giới đã chứng kiến cổ phiếu của họ sụt giảm khoảng 40% trong năm nay và 50% từ mức đỉnh năm ngoái, với hiệu suất kém hơn so với các công ty cùng ngành và các chỉ số chính.

Lý do chính đằng sau đợt sụt giảm mạnh này là do các nhà đầu tư không chắc chắn điều gì sẽ xảy ra đối với công ty trong thời gian tới. Khi nền kinh tế có nguy cơ suy thoái vào năm tới, các công ty đang cắt giảm chi tiêu và khiến CRM gặp khó trong việc gia tăng doanh số bán hàng.

Nguồn: Investing.com

Nguồn: Investing.com

Khi Salesforce công bố báo cáo quý tiếp theo vào hôm thứ Tư sau khi thị trường đóng cửa, các nhà phân tích kỳ vọng doanh thu sẽ đạt 7,83 tỷ USD trong giai đoạn kết thúc vào tháng 10, tăng khoảng 14% so với cùng kỳ năm trước.

Tốc độ tăng trưởng đã chậm lại đáng kể so với đỉnh năm ngoái, khi tạo ra lợi nhuận $1,22/cổ phiếu. Theo dữ liệu của InvestingPro+, các nhà phân tích không nhận thấy nhiều sự tăng trưởng đối với lợi nhuận cổ phiếu trong 12 tháng tới trong bối cảnh ngày càng nhiều thách thức đối với các công ty phần mềm. EPS Salesforce đã có 33 lần điều chỉnh giảm trong 3 tháng qua so với 3 lần điều chỉnh tăng.

Nguồn: InvestingPro+

Năm ngoái, công ty đã đa dạng hoá các sản phẩm của mình với việc mua nền tảng nhắn tin Slack trị giá 27,7 tỷ đô la vào tháng 7 năm 2021. Trước đó, họ đã mua công ty phân tích dữ liệu Tableau, cũng như nhà cung cấp phần mềm tích hợp MuleSoft.

Mặc dù những vụ mua lại này đã giúp đa dạng các dịch vụ sản phẩm hấp dẫn đối với khách hàng, nhưng việc mở rộng biên lợi nhuận của công ty lại chậm hơn so với các đối thủ cạnh tranh.

Starboard, gần đây thông báo rằng họ đã mua lượng cổ phần đáng kể của CRM, cho biết vào tháng trước rằng, các mục tiêu tài chính mới của Salesforce ít tham vọng hơn so với các mục tiêu của các đối thủ, gồm ServiceNow (NYSE: NOW) và Workday (NASDAQ:WDAY). Giám đốc điều hành Starboard Jeff Smith cho rằng Salesforce là một doanh nghiệp tuyệt vời cần duy trì sự tập trung tốt hơn vào việc cải thiện tỷ suất lợi nhuận.

Công ty đang hướng tới biên lợi nhuận hoạt động điều chỉnh ở mức 25%, bao gồm cả các thương vụ mua lại trong tương lai. Điều đó so sánh với mục tiêu 20% mà Salesforce đã công bố một năm trước cho năm tài khoá 2023. Biên lợi nhuận hoạt động điều chỉnh ở mức 19,9% trong quý kết thúc vào ngày 31 tháng 7.

Tiềm năng tăng trưởng trong dài hạn

Bất chấp những thách thức và việc cổ phiếu sụt giảm trong năm nay, theo quan điểm của tôi, CRM vẫn có tiềm năng tăng trưởng trong dài hạn và giá cổ phiếu sụt giảm hiện tại là một cơ hội mua vào.

Đầu tiên, các sản phẩm của Salesforce giúp các công ty thúc đẩy tăng trưởng doanh thu bằng cách cải thiện năng suất của nhóm bán hàng, một lĩnh vực mà cả công ty lớn và nhỏ không có lựa chọn nào khác ngoài việc tiếp tục đầu tư. Vì lý do đó, tôi xếp Salesforce trong nhóm các công ty công nghệ thiết yếu như Microsoft (NASDAQ:MSFT).

Thứ hai, đây là điều quan trọng nhất, quá trình chuyển đổi kỹ thuật số trên toàn cầu vẫn đang ở giai đoạn đầu và Salesforce còn một chặng đường dài phía trước để phát triển. Theo một báo cáo nghiên cứu gần đây do Information Services Group công bố, “đại dịch Covid 19 đã đẩy nhanh quá trình chuyển đổi kỹ thuật số của doanh nghiệp từ 3 đến 5 năm khi các công ty xây dựng hệ sinh thái CNTT để hỗ trợ tăng trưởng, đổi mới và cải thiện trải nghiệm của khách hàng theo những điều kiện mới.”

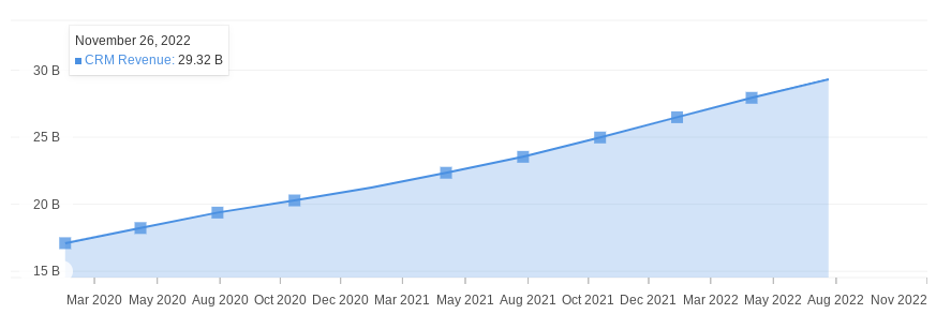

Tăng trưởng doanh thu Salesforce

Nguồn: InvestingPro+

Salesforce, với lợi thế cạnh tranh tốt và các sản phẩm đa dạng, đang có vị thế thuận lợi để tăng doanh số bán hàng trong môi trường tăng trưởng này. Công ty đang nhắm mục tiêu doanh thu 50 tỷ đô la vào năm 2026, gần gấp đôi những gì công ty thực hiện vào năm ngoái. Công ty có thể đối mặt với một số khó khăn, nhưng vì cổ phiếu đã sụt giảm đáng kể so với mức đỉnh năm ngoái, nên đây là thời điểm tốt để các nhà đầu tư kiên nhẫn mua vào cổ phiếu CRM.

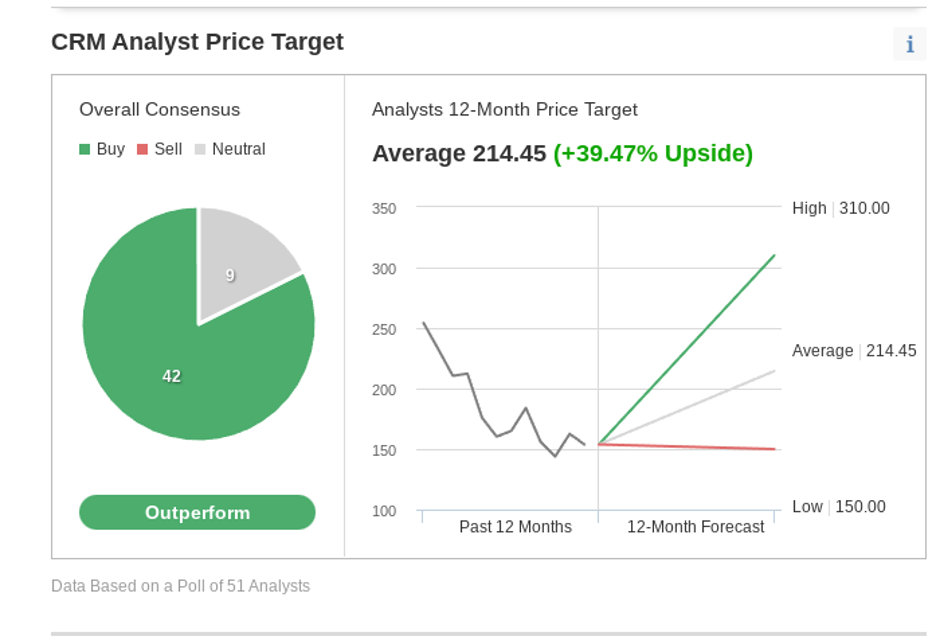

Các nhà phân tích đánh giá lạc quan đối với CRM do tiềm năng tăng trưởng dài hạn. Trong một cuộc thăm dò ý kiến của Investing.com với 51 nhà phân tích, 80% đánh giá nên mua CRM với mục tiêu giá đồng thuận trong 12 tháng cho thấy tiềm năng tăng giá 40%.

Nguồn: InvestingPro+

Macquarie xếp hạng Salesforce rất khả quan với mục tiêu giá mục tiêu $210, cho biết trong một lưu ý gần đây rằng, Salesforce ít bị ảnh hưởng từ các yếu tố tiêu cực vĩ mô toàn cầu do tầm quan trọng của các công cụ CRM đối với các công ty:

“Thị trường Quản lý quan hệ khách hàng rất quan trọng, và các công ty ngày càng nhận thấy sự quan trọng của quá trình chuyển đổi kỹ thuật số sau thời kỳ đại dịch Covid”

Họ tin rằng Salesforce "là nhà cung cấp CNTT hàng đầu, góp phần chuyển đổi kỹ thuật số trong dài hạn đối với nhiều công ty lớn thuộc nhiều ngành công nghiệp và các tổ chức chính phủ."

Kết luận

Salesforce có thể đối mặt với khó khăn trong 12 đến 18 tháng tới do những tác động tiêu cực của kinh tế vĩ mô ảnh hưởng đến tăng trưởng trong thời gian ngắn, nhưng CRM là cổ phiếu tốt để đầu tư dài bởi xu hướng chuyển đổi kỹ thuật số mạnh mẽ trong thời điểm hậu đại dịch.

Tiết lộ: Tại thời điểm viết bài, tác giả không sở hữu cổ phiếu Salesforce. Các quan điểm thể hiện trong bài viết này chỉ là ý kiến cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.