Ông Trump tuyên bố vàng sẽ không bị áp thuế

Với xếp hạng phát hành trần nợ có lẽ là vấn đề quan trọng nhất đối với thị trường lúc này, các nhà đầu tư nên xem xét nhắm mục tiêu vào các cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Đương nhiên, việc chính phủ Hoa Kỳ không thực hiện các nghĩa vụ của mình có thể sẽ gây ra hiệu ứng dây chuyền. Tuy nhiên, điều quan trọng là phải xem xét các nơi trú ẩn an toàn vì việc tăng trần nợ cũng gây ra một loạt vấn đề.

Tại thời điểm viết bài này, Tổng thống Joe Biden và Chủ tịch Hạ viện Kevin McCarthy đang nối lại các cuộc thảo luận về vấn đề này. Tin tức có sẵn chỉ ra một cuộc gọi điện thoại hiệu quả trước đó. Tuy nhiên, CNN tuyên bố rằng nếu các nhà hoạch định chính sách không nâng mức trần, điều đó có thể gây ra suy thoái kinh tế. Do đó, điều quan trọng là phải xem xét các cổ phiếu để mua khi Mỹ vỡ nợ.

Đồng thời, việc tăng mức trần sẽ không phải là không có hậu quả. Có điều, hành động này khuyến khích sự vô trách nhiệm về tài khóa. Nó cũng có thể hạ thấp xếp hạng tín dụng của Mỹ và tăng chi phí nợ. Ngoài ra, với những thất bại ngân hàng gần đây, chúng tôi đã thấy tác động của các chính sách của chính phủ trở nên tồi tệ. Do đó, các nhà đầu tư nên bắt đầu nghĩ đến việc bảo vệ cổ phiếu khỏi vỡ nợ. Nói cách khác, một trong hai hành động có thể gây ra sự biến động. Trên lưu ý đó, đây là những cổ phiếu an toàn trong thời gian vỡ nợ (hoặc tăng trần).

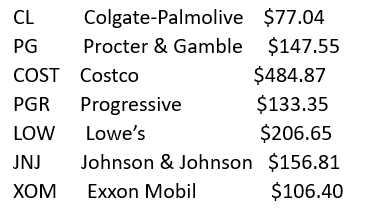

Colgate-Palmolive (CL)

Về một ý tưởng nhàm chán như bạn có thể nhận được, Colgate-Palmolive CL tuy nhiên đáp ứng các tiêu chí cho các cổ phiếu trú ẩn an toàn cho vỡ nợ. Hãy nhìn nó theo cách này. Ngay cả khi các nhà hoạch định chính sách để các cuộc đàm phán đổ vỡ và để đất nước rơi vào tình trạng vỡ nợ, mọi người vẫn cần phải đánh răng. Và họ sẽ cần phải quan tâm đến một loạt các nhu cầu khác. Do đó, CL dường như là một mỏ neo lý tưởng.

Công bằng mà nói, tài chính của Colgate ở mức trung bình trong một số lĩnh vực nhất định. Ví dụ: tốc độ tăng trưởng doanh thu trong ba năm là 5,5%, thấp hơn tốc độ tăng trưởng trung bình của ngành hàng tiêu dùng đóng gói là 5,7%. Tuy nhiên, đó là một doanh nghiệp có lợi nhuận ổn định. Ngay bây giờ, nó có tỷ suất lợi nhuận ròng trong năm cuối là 8,71%, cao hơn 77% so với các đối thủ trong ngành.

Ngoài ra, Colgate có tỷ suất cổ tức là 2,31%. Theo TipRanks, con số này cao hơn một chút so với lợi suất trung bình của lĩnh vực cơ bản là 2,125%. Ngoài ra, tỷ lệ xuất chi của nó là 63,72% không phải là quá lớn nhưng đáng tin cậy về tính bền vững của lợi nhuận. Cuối cùng, các nhà phân tích Phố Wall coi CL là một giao dịch mua vừa phải được đồng thuận. Mục tiêu giá trung bình của họ là 81,34 đô la, ngụ ý tiềm năng tăng giá dưới 2%.

Procter & Gamble (PG)

Một trong những tên tuổi lớn nhất trong phân khúc hàng gia dụng, Procter & Gamble PG mang đến một cơ hội lý tưởng khác trong số các cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Bất kể điều gì xảy ra với trần nợ, mọi người sẽ cần sử dụng nhà vệ sinh. Tại đây và vì nhiều lý do khác, Procter & Gamble cung cấp các sản phẩm phù hợp. Từ đầu năm đến nay, PG đã tăng hơn 1%.

Về mặt tài chính, thành trì của công ty tập trung vào khả năng sinh lời, nơi công ty liên tục in thu nhập ròng. Hơn nữa, tỷ suất lợi nhuận ròng trong năm cuối của nó là 17,69%, được xếp hạng tốt hơn so với 91,92% của đối thủ cạnh tranh. Ngoài ra, tốc độ tăng trưởng EBITDA trong ba năm của nó đạt 31,2%, vượt xa 80,76% so với các đối thủ trong ngành.

Chắc chắn, các nhà đầu tư mua cổ phiếu để trả nợ cho Hoa Kỳ vỡ nợ có thể sẽ không giàu lên từ thu nhập thụ động của công ty. Tuy nhiên, nó mang lại lợi suất 2,41%, vượt xa mức trung bình của ngành hàng tiêu dùng. Ngoài ra, tỷ lệ xuất chi là 64,09% bền vững. Cuối cùng, các nhà phân tích chốt PG là một giao dịch mua vừa phải đồng thuận. Mục tiêu giá trung bình của họ là 165,44 đô la, ngụ ý tiềm năng tăng giá 8%.

Costco (COST)

Với rất nhiều câu hỏi về những gì có thể xảy ra trong vài ngày tới, Costco COST đưa ra một ý tưởng hấp dẫn về các cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Về cơ bản, việc nâng trần có thể là lạm phát dài hạn. Đúng là Cục Dự trữ Liên bang có thể phản ứng bằng các chính sách tiền tệ diều hâu nhưng công chúng cuối cùng phải trả giá cho sự can thiệp của chính phủ. Nếu đó là trường hợp, Costco thuộc về radar của bạn.

Với nhà bán lẻ kiểu nhà kho mở khuyến khích mua số lượng lớn, Costco đưa ra một giải pháp thiết thực để giảm giá cao hơn. Về mặt tài chính, công ty trình bày một hồ sơ đáng khích lệ. Về mặt hoạt động, tốc độ tăng trưởng doanh thu trong ba năm của nó đạt 14%, cao hơn 82,75% so với các đối thủ. Ngoài ra, tốc độ tăng trưởng EBITDA của nó trong cùng kỳ rất ấn tượng ở mức 15,4%.

Ngoài ra, Costco có một bảng cân đối vững chắc. Nó có tỷ lệ tiền mặt trên nợ là 1,5, cao hơn chỉ số trung bình 0,41 lần của lĩnh vực bán lẻ phòng thủ. Ngoài ra, Altman Z-Score của nó đạt 7,31, cho thấy tính ổn định cao và rủi ro phá sản thấp. Cuối cùng, các nhà phân tích chốt COST là một giao dịch mua vừa phải. Mục tiêu giá trung bình của họ là 540,55 đô la, ngụ ý tiềm năng tăng giá gần 9%.

Progressive (PGR)

Một công ty bảo hiểm, Progressive PGR là hãng bảo hiểm lớn thứ hai và là công ty bảo hiểm ô tô thương mại lớn nhất ở Hoa Kỳ, theo hồ sơ công khai của nó. Về cơ bản, PGR được xếp hạng trong số các cổ phiếu trú ẩn an toàn khi không trả được nợ vì công ty cơ sở sở hữu một lượng khán giả cố định. Với rất ít trường hợp ngoại lệ, người lái xe ở Mỹ phải mua bảo hiểm ô tô.

Để chắc chắn, Progressive có sự cạnh tranh trong đấu trường, hãy mang điều đó ra bàn. Tuy nhiên, đối với những người tìm kiếm sự bảo vệ khỏi cổ phiếu vỡ nợ, Progressive có thể có lợi thế vì sức mạnh thương hiệu của nó. Người tiêu dùng yêu thích những quảng cáo kỳ quặc của nó, góp phần vào sự hiện diện mạnh mẽ của nó trong ngành.

Công bằng mà nói, tài chính của Progressive không đáng chú ý một cách khách quan. Tuy nhiên, công ty có tốc độ tăng trưởng doanh thu trong ba năm là 8,3%, tốt hơn so với mức 67,11% của đối thủ cạnh tranh. Chuyển sang Phố Wall, các nhà phân tích đánh giá PGR là một khoản mua vừa phải. Đồng hồ mục tiêu giá trung bình của họ ở mức 147,07 đô la, ngụ ý tiềm năng tăng giá gần 9%. Do đó, nó được cho là một trong những cổ phiếu an toàn trong thời gian vỡ nợ.

Lowe’s (LOW)

Một người khổng lồ trong không gian cải thiện nhà cửa, Lowe's LOW nên là một công cụ hấp dẫn, chậm và ổn định giữa các cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Kể từ cuối năm 2021, cổ phiếu của Lowe's giảm dần trong bối cảnh nhu cầu cấp thiết trên thị trường bất động sản (nói một cách tương đối) giảm sút. Tuy nhiên, nó có ý nghĩa như một khoản đầu tư đáng tin cậy vì công ty cung cấp các công cụ và vật liệu cơ bản cho nhu cầu bảo trì hàng ngày.

Về mặt tài chính, Lowe's không phải là ý tưởng hoàn hảo để đầu tư vào các cổ phiếu trú ẩn an toàn. Để tiết lộ đầy đủ, một số yếu tố trong bảng cân đối kế toán của nó có thể sử dụng một số biện pháp bảo vệ, đặc biệt là tỷ lệ tiền mặt trên nợ thấp. Tuy nhiên, công ty không mang lại sức nóng về mặt hoạt động. Tốc độ tăng trưởng doanh thu trong ba năm của nó đạt 18,4%, cao hơn mức 81,2% của các nhà bán lẻ theo chu kỳ khác.

Và mặc dù đây không phải là nguồn thu nhập thụ động ấn tượng nhất, tỷ suất cổ tức của Lowe là 2,06%. Về mặt đáng khích lệ, tỷ lệ xuất chi của nó là 30,56%, xếp hạng cao về tính bền vững. Nhìn vào Đường phố, các nhà phân tích xác định mức THẤP là một mức mua vừa phải. Mục tiêu giá trung bình của họ là 321,67 đô la, ngụ ý tiềm năng tăng giá hơn 12%.

Johnson & Johnson (JNJ)

Bất kể điều gì xảy ra với trần nợ, lĩnh vực chăm sóc sức khỏe có thể sẽ vẫn là một lĩnh vực khả thi. Do đó, Johnson & Johnson JNJ mang đến một trường hợp hấp dẫn đối với các cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Để làm rõ, JNJ dễ biến động hơn mức mà bạn có thể coi là một doanh nghiệp “an toàn”. Kể từ đầu năm nay, JNJ đã trượt dốc gần 11%. Tuy nhiên, động lực này có thể thu hút các nhà đầu cơ.

Về mặt tài chính, Johnson & Johnson có một hồ sơ khá tốt: không có gì quá hoành tráng nhưng cũng không có gì quá đáng lo ngại. Đặc biệt, công ty thu được nhiều sức mạnh nhất từ khả năng sinh lời ổn định. Tỷ suất lợi nhuận ròng trong năm cuối của nó đạt mức 13,22% lành mạnh, được xếp hạng tốt hơn 78% của lĩnh vực này.

Về phía thu nhập thụ động, công ty đưa ra tỷ suất cổ tức là 2,81%. Con số này cao hơn đáng kể so với lợi suất trung bình của ngành chăm sóc sức khỏe là 1,5%. Ngoài ra, tỷ lệ xuất chi của nó ở mức 44,44%, một con số bền vững hấp dẫn. Do đó, nó tạo ra một trường hợp mạnh mẽ cho việc mua cổ phiếu để tránh vỡ nợ ở Hoa Kỳ. Cuối cùng, các nhà phân tích đánh giá JNJ là một khoản mua vừa phải. Đồng hồ mục tiêu giá trung bình của họ ở mức 179,52 đô la, ngụ ý tiềm năng tăng 13%.

Exxon Mobil (XOM)

Mặc dù ngành công nghiệp hydrocacbon có vẻ không liên quan đến việc thúc đẩy điện khí hóa giao thông rộng rãi hơn, nhưng ô tô chạy bằng động cơ đốt trong có thể có khả năng phục hồi đáng ngạc nhiên. Rốt cuộc, xe điện có xu hướng đắt tiền và cơ sở hạ tầng vẫn cần được xây dựng. Vì vậy, tôi thích Exxon Mobil XOM là một trong những cổ phiếu trú ẩn an toàn cho trường hợp vỡ nợ. Về cơ bản, nó thích một lượng khán giả vẫn còn bị giam cầm.

Về mặt tài chính, Exxon Mobil giao hàng. Về mặt hoạt động, công ty đạt tốc độ tăng trưởng doanh thu 3 năm là 15,9%, cao hơn mức 63,22% của lĩnh vực này. Ngoài ra, tốc độ tăng trưởng EBITDA của nó đạt 37%, trên 75,33% của các công ty trong ngành.

Ngoài ra, Exxon cung cấp thu nhập thụ động mạnh mẽ. Tỷ suất cổ tức của nó là 3,37%. Đồng thời, tỷ lệ xuất chi của nó ở mức 24,35%, có nghĩa là các nhà đầu tư không có lý do gì để nghi ngờ tính bền vững của nó. Vì vậy, thật hợp lý nếu bạn đang tìm kiếm sự bảo vệ khỏi các cổ phiếu vỡ nợ. Lưu ý cuối cùng, các nhà phân tích đánh giá XOM là một giao dịch mua vừa phải. Mục tiêu giá trung bình của họ là 129,54 đô la, ngụ ý tiềm năng tăng giá 22%.