Ông Trump tuyên bố Mỹ đang trong "cuộc chiến thương mại" với Trung Quốc

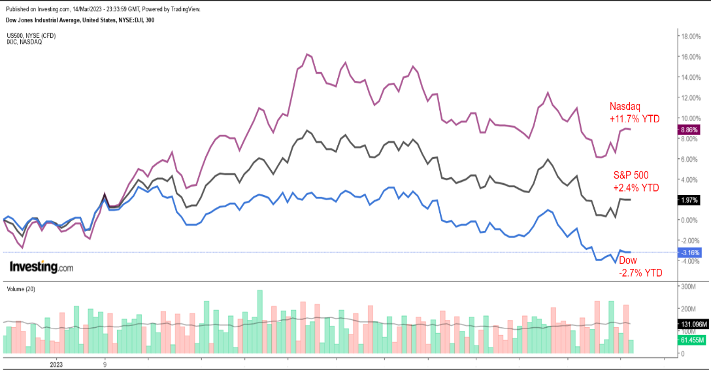

- Nasdaq đã khởi sắc trong năm 2023, vượt xa chỉ số Dow và S&P 500

- Một số cổ phiếu công nghệ được ưa chuộng trở lại nhờ giảm bớt lo ngại về lạm phát và tăng lãi suất

- Do đó, tôi khuyên bạn nên mua Snowflake và MongoDB vì lo ngại lạm phát giảm sẽ thúc đẩy hy vọng về một chính sách xoay trục trong ngắn hạn của Fed

Tuần này chứng kiến việc các nhà phân tích đánh giá lại khả năng tăng lãi suất của Fed trong bối cảnh SVB sụp đổ cũng như các dấu hiệu giảm bớt của lạm phát.

Sau khi thị trường dự đoán có 80% khả năng lãi suất sẽ tăng thêm 50 điểm cơ bản vào ngày 10 tháng 3 thì gần đây, với các nhà giao dịch hiện đang mong đợi mức tăng thấp hơn ở mức 25 điểm cơ bản tại cuộc họp chính sách ngày 21-22 tháng 3 của Fed, theo Công cụ theo dõi lãi suất của Fed của Investing.com.

Chỉ số Nasdaq Composite nặng về công nghệ, sụt giảm mạnh trong năm 2022, hiện là chỉ số hoạt động tốt nhất trong ba chỉ số chính của Hoa từ đầu năm 2023 đến nay, khi các nhà đầu tư quay trở lại với các cổ phiếu tăng trưởng sụt giảm mạnh trong năm qua trong bối cảnh những lo ngại về vĩ mô giảm bớt .

Cân nhắc điều đó, tôi khuyên bạn nên mua cổ phiếu của Snowflake

(NYSE:SNOW) và MongoDB (NASDAQ:MDB) trong bối cảnh lo ngại về việc tăng lãi suất của Fed đang giảm dần và các dấu hiệu cho thấy lạm phát có thể đã đạt đỉnh . Theo quan điểm của tôi, cả hai công ty vẫn có nhiều khả năng tăng trưởng và nhiều dư địa để phát triển hoạt động kinh doanh của họ, khiến cổ phiếu của họ trở thành những khoản đầu tư dài hạn tốt.

Snowflake

- Hiệu suất từ đầu năm đến nay: -2,6%

- Vốn hóa thị trường: 44,97 tỷ USD

Với việc Fed chuẩn bị kết thúc chu kỳ thắt chặt tiền tệ, cá nhân tôi tin rằng Snowflake là một trong những cổ phiếu tốt nhất để sở hữu, đặc biệt là ở mức định giá hiện tại. Theo ý kiến của tôi, công ty công nghệ do Warren Buffett hậu thuẫn có vị thế tốt để đạt được sự tăng trưởng liên tục nhờ vào nhu cầu mạnh mẽ đối với các công cụ quản lý và phân tích dữ liệu.

Cổ phiếu đã giảm 22,5% trong 12 tháng qua, kém hơn nhiều so với mức giảm khoảng 7% của S&P 500 trong cùng thời gian, do các đợt tăng mạnh lãi suất của ngân hàng trung ương Hoa Kỳ đã gây ra sự mất giá cổ phiếu của những công ty phần mềm lớn.

Ở mức độ hiện tại, cổ phiếu của nhà cung cấp phần mềm lưu trữ dữ liệu dựa trên đám mây — cách mức đỉnh kỷ lục 429 đô la đạt được vào tháng 12 năm 2020 khoảng 67% — có mức vốn hóa thị trường là 44,97 tỷ đô la.

Bất chấp những biến động gần đây, tôi tin rằng Snowflake vẫn đang đi đúng hướng để trở thành một trong những công ty phát triển nhanh nhất trong lĩnh vực phần mềm. Vì lý do đó, tôi coi đợt sụt giảm gần đây của cổ phiếu là cơ hội tuyệt vời để các nhà đầu tư nắm giữ vị thế đối với cái tên chất lượng cao này.

Snowflake — có khách hàng chiếm gần một nửa số công ty trong danh sách Fortune 500 — đã báo cáo thu nhập quý IV đạt mức kỷ lục và doanh thu dễ dàng vượt kỳ vọng vào ngày 1 tháng 3. Công ty hiện đã vượt qua các kỳ vọng về doanh thu và lợi nhuận của Phố Wall trong 9 quý liên tiếp kể từ quý 3 năm 2020, cho thấy hoạt động kinh doanh rất tốt của công ty.

Doanh thu sản phẩm trong quý là 555,3 triệu USD, tăng 54% so với cùng kỳ năm trước trong bối cảnh các doanh nghiệp lớn chi tiêu nhiều hơn cho dịch vụ phân tích và lưu trữ dữ liệu dựa trên đám mây.

Chuyên gia dữ liệu cho biết họ có 7.828 khách hàng tính đến ngày 31 tháng 1 năm 2023, tăng 31,2% so với cùng kỳ năm trước. Hơn nữa, các khách hàng có doanh thu định kỳ hàng năm (ARR) từ 1 triệu đô la trở lên đã tăng khoảng 80% lên 330.

Giám đốc điều hành Frank Slootman cho biết trong một tuyên bố: “Chúng tôi đang hoạt động trong một thị trường rộng lớn và đang phát triển, ưu tiên các hoạt động kinh doanh cốt lõi của doanh nghiệp và theo sát mục tiêu doanh thu sản phẩm 10 tỷ đô la của chúng tôi trong năm tài chính 2029”.

Ngoài ra, hội đồng quản trị của Snowflake đã công bố chương trình mua lại cổ phiếu trị giá 2 tỷ đô la mới, giúp củng cố triển vọng dài hạn tích cực của công ty. Việc mua lại cổ phần sẽ được tài trợ bằng vốn lưu động của Snowflake và sẽ hết hạn vào tháng 3 năm 2025.

Nguồn: Investing.com

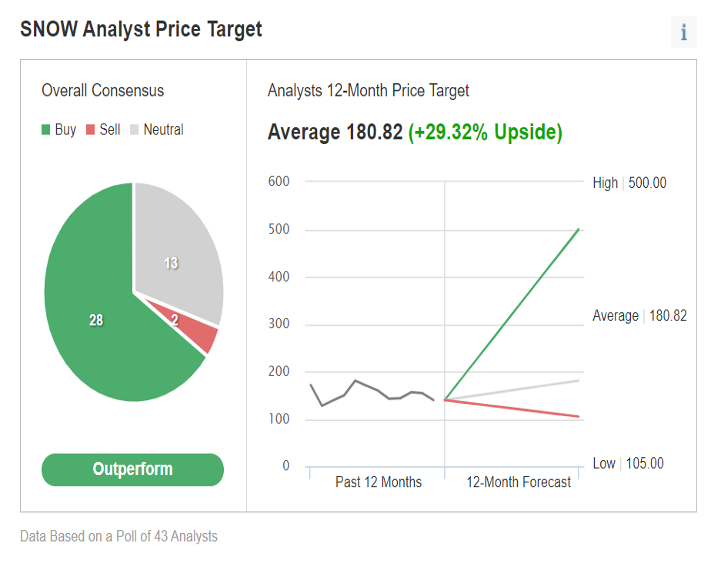

Phố Wall vẫn lạc quan về SNOW, theo một cuộc khảo sát của Investing.com, cho thấy 41 trong số 43 nhà phân tích đánh giá cổ phiếu này là 'mua' hoặc 'trung lập'. Cổ phiếu có mục tiêu giá trung bình khoảng 181 USD, tăng 29,3% so với mức hiện tại.

MongoDB

- Hiệu suất từ đầu năm đến nay: +4%

- Vốn hóa thị trường: 14,3 tỷ USD

MongoDB là một công ty dịch vụ cơ sở dữ liệu đám mây (DBaaS) cung cấp nền tảng cơ sở dữ liệu nguồn mở cho các doanh nghiệp và các nhà phát triển. Tôi tin rằng bây giờ có thể là thời điểm tuyệt vời để mua cổ phiếu MDB khi lãi suất bắt đầu giảm trở lại và nền kinh tế tiếp tục trải qua quá trình thay đổi số hóa lớn.

Sau khi tăng lên mức cao nhất mọi thời đại là 590 đô la, cổ phiếu — đã giảm 35,3% trong năm qua — đã nhanh chóng giảm xuống mức thấp nhất là 135,15 đô la vào ngày 9 tháng 11 năm 2022. Cổ phiếu của MongoDB kể từ đó đã dần phục hồi, kết thúc ở mức 204,68 đô la vào ngày thứ ba, nhưng vẫn thấp hơn khoảng 65% so với mức cao nhất trong lịch sử.

Ở mức hiện tại, công ty có trụ sở tại Thành phố New York này có vốn hóa thị trường là 14,3 tỷ đô la, giảm mạnh so với mức định giá cao nhất gần 37 tỷ đô la đạt được vào tháng 11 năm 2021.

MongoDB cập nhật báo cáo quý IV vào ngày 8 tháng 3 cho thấy rõ rằng nhà cung cấp nền tảng cơ sở dữ liệu đang hoạt động tốt và mang lại sự tăng trưởng vững chắc bất kể tình hình kinh tế hiện tại như thế nào.

Giám đốc điều hành Dev Ittycheria cho biết trong một tuyên bố: “Chúng tôi vẫn tập trung vào việc thu hút khách hàng và khối lượng công việc mới đồng thời thúc đẩy hiệu quả cao hơn trong toàn doanh nghiệp, điều mà chúng tôi tin tưởng sẽ cho phép chúng tôi tận dụng hơn nữa cơ hội dài hạn của mình khi điều kiện kinh tế bình thường hóa”.

Chuyên gia phần mềm cơ sở dữ liệu đã kiếm được 0,57 đô la điều chỉnh trên mỗi cổ phiếu, vượt qua kỳ vọng về EPS là 0,07 đô la/cổ phiếu. Doanh thu tăng 36% so với cùng kỳ năm ngoái lên 361,3 triệu USD nhờ nhu cầu mạnh mẽ của doanh nghiệp đối với nền tảng phần mềm cơ sở dữ liệu nguồn mở 'Atlas'.

Doanh số đăng ký tăng 35% so với cùng kỳ năm trước lên 348,2 triệu đô la, trong khi doanh thu dịch vụ tăng 59% lên 13,1 triệu đô la. MongoDB đã có hơn 40.800 khách hàng tại hơn 100 quốc gia tính đến ngày 31 tháng 1.

Ittycheria cho biết: "Động lực kinh doanh mới liên tục của chúng tôi được thúc đẩy một phần bởi số lượng khách hàng doanh nghiệp ngày càng tăng đang tìm cách chuẩn hóa trên nền tảng dữ liệu dành cho nhà phát triển của MongoDB để tăng tốc đổi mới đồng thời thúc đẩy hiệu quả hoạt động cao hơn trong doanh nghiệp của họ".

MongoDB đã vượt qua các ước tính về doanh thu và lợi nhuận của Phố Wall trong mỗi quý kể từ khi ra mắt công chúng vào tháng 10 năm 2017.

Nguồn: Investing.com

Nguồn: Investing.com

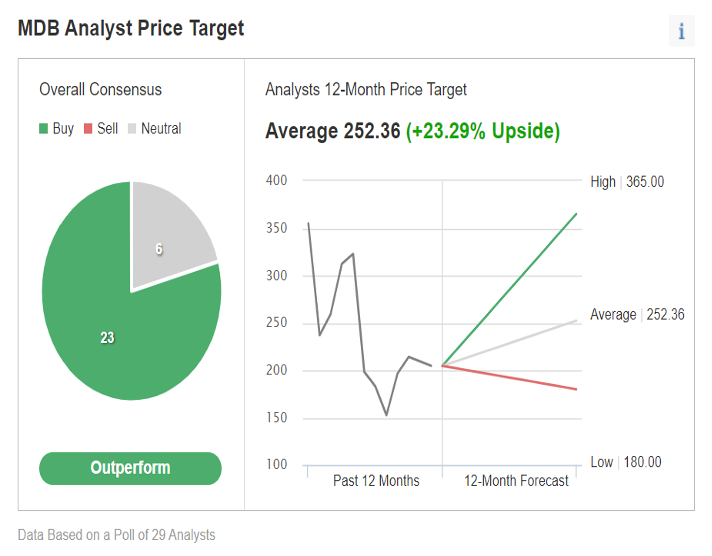

Không có gì ngạc nhiên khi cổ phiếu của MongoDB vẫn được yêu thích ở Phố Wall, với tất cả 29 nhà phân tích được khảo sát bởi Investing.com đều xếp hạng cổ phiếu là 'mua' hoặc 'trung lập'. Những người được khảo sát, cho rằng cổ phiếu có tiềm năng tăng giá khoảng 23,3% so với giá đóng cửa hôm thứ Ba.

***

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.