Bất đồng trong nội bộ Fed gia tăng, nhưng liệu việc cắt giảm lãi suất thêm trong năm nay có phải là điều khó xảy ra?

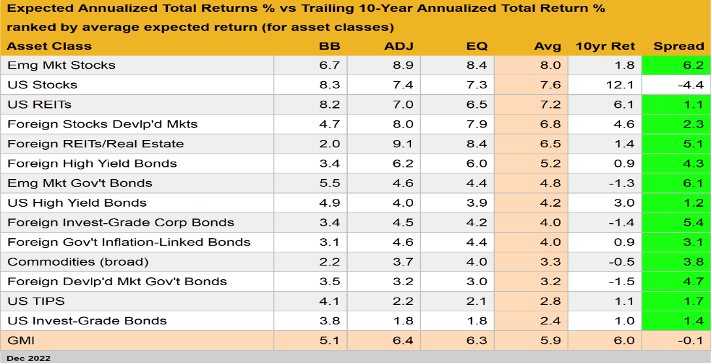

Lợi nhuận dài hạn dự kiến đối với Chỉ số thị trường toàn cầu (GMI) giảm xuống trong tháng 12, giảm xuống dưới 6% hàng năm, dựa trên dự báo trung bình của ba mô hình. Ước tính của ngày hôm nay gần như phù hợp với lợi nhuận 10 năm của GMI, một danh mục đầu tư theo giá trị thị trường, nắm giữ tất cả các loại tài sản chính (ngoại trừ tiền mặt).

GMI được dự đoán sẽ mang lại lợi nhuận hàng năm 5,9% trong dài hạn, dựa trên dữ liệu đến tháng 12 năm 2022. Ước tính, phản ánh giá trị trung bình của bộ ba mô hình (định nghĩa bên dưới), thấp hơn một chút so với {{art- 200633060||phép chiếu}} của tháng trước.

Tất cả các thành phần cơ bản của GMI dự báo tương đối tốt đối với các ước tính trong dài hạn – định nghĩa là các dự báo trên mức hoàn vốn trong 10 năm tiếp. Các dự báo trong danh mục được biểu thị bằng các hộp màu xanh lá ở cột ngoài cùng bên phải của bảng bên dưới. Ngoại lệ: chứng khoán Hoa Kỳ, dự đoán sẽ có lợi nhuận thấp hơn đáng kể so với hiệu suất trong thập kỷ qua. Dự báo của GMI cũng thấp hơn 1 chút so với hiệu suất 10 năm của nó.

GMI đại diện cho danh mục đầu tư tối ưu cho nhà đầu tư trung bình. Trên cơ sở đó, GMI hữu ích như một điểm khởi đầu của việc phân bổ tài sản và thiết kế danh mục đầu tư. Lịch sử của GMI cho thấy hiệu suất GMI cạnh tranh với hầu hết các chiến lược phân bổ tài sản chủ động nói chung, đặc biệt là sau khi điều chỉnh rủi ro, chi phí giao dịch và thuế.

Tất cả các dự báo ở trên có thể sẽ không chính xác ở một mức độ nào đó, mặc dù dự đoán của GMI được cho là đáng tin cậy hơn so với ước tính cho các loại tài sản riêng lẻ được trình bày trong bảng trên. Ngược lại, dự đoán cho các thành phần thị trường cụ thể (chứng khoán Mỹ, hàng hóa, v.v.) có thể biến động nhiều hơn so với dự báo GMI.

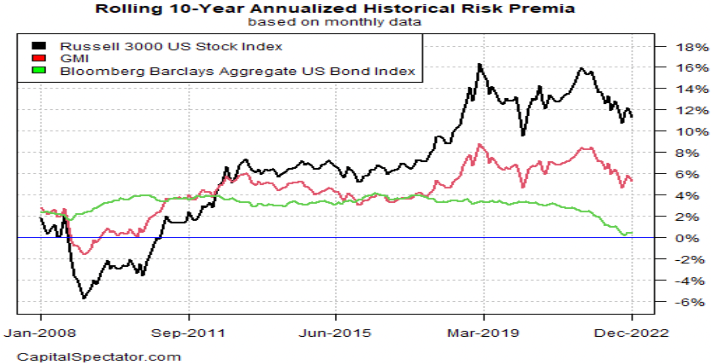

Để biết lợi nhuận thực tế của GMI , hãy xem xét biểu đồ bên dưới. Biểu đồ bên dưới so sánh hiệu suất của GMI với hiệu suất tương đương của chứng khoán Hoa Kỳ và trái phiếu Hoa Kỳ cho đến tháng trước. Lợi nhuận 10 năm hiện tại của GMI (đường màu đỏ) là 6,0%. Con số này đã giảm đáng kể so với mức gần đây và cao hơn một chút so với dự báo dài hạn hiện tại.

Tóm tắt cách dự đoán:

BB: Mô hình Khối xây dựng sử dụng lợi nhuận lịch sử làm đại diện để ước tính tương lai. Khoảng thời gian mẫu được sử dụng bắt đầu vào tháng 1 năm 1998 (ngày sớm nhất có sẵn cho tất cả các loại tài sản được liệt kê ở trên). Quy trình này là tính toán phí bảo hiểm rủi ro cho từng loại tài sản, tính toán lợi tức hàng năm và sau đó thêm lãi suất phi rủi ro dự kiến để tạo ra dự báo tổng lợi nhuận. Đối với lãi suất phi rủi ro dự kiến, chúng tôi đang sử dụng lợi suất mới nhất của Trái phiếu Bảo vệ Lạm phát Kho bạc (TIPS) 10 năm. Lợi suất này được coi là ước tính thị trường về lợi nhuận thực tế, phi rủi ro (đã điều chỉnh theo lạm phát) đối với tài sản “an toàn” — tỷ lệ “không rủi ro” này cũng được sử dụng cho tất cả các mô hình được nêu dưới đây. Lưu ý rằng mô hình BB được sử dụng ở đây dựa trên một phương pháp do Ibbotson Associates (một bộ phận của Morningstar) đề ra.

EQ: Các kỹ sư đảo ngược mô hình Cân bằng dự kiến lợi nhuận theo rủi ro. Thay vì cố gắng dự đoán lợi tức trực tiếp, mô hình này dựa trên khuôn khổ đáng tin cậy hơn một chút về việc sử dụng các chỉ số rủi ro để ước tính hiệu suất trong tương lai. Quá trình này tương đối tốt theo nghĩa là dự báo rủi ro dễ dàng hơn một chút so với dự báo lợi nhuận. Đầu vào gồm có:

1. Ước tính giá rủi ro thị trường dự kiến của danh mục đầu tư tổng thể, được định nghĩa là tỷ lệ Sharpe, là tỷ lệ giữa phí bù rủi ro với sự biến động (độ lệch chuẩn). Lưu ý: “danh mục đầu tư” ở đây được định nghĩa là GMI

2. Độ biến động dự kiến (độ lệch chuẩn) của từng tài sản (các thành phần thị trường của GMI)

3. Tương quan kỳ vọng của từng tài sản so với danh mục đầu tư (GMI)

ADJ: Phương pháp này giống hệt với mô hình Cân bằng (EQ) được nêu ở trên với một ngoại lệ: các dự báo được điều chỉnh dựa trên động lượng ngắn hạn và các yếu tố đảo chiều trung bình dài hạn. Động lượng được định nghĩa là giá hiện tại so với đường MA 12 tháng gần nhất. Hệ số đảo chiều trung bình được ước tính là giá hiện tại so với đường MA 60 tháng (5 năm) gần đây. Các dự báo cân bằng được điều chỉnh dựa trên giá hiện tại so với đường trung bình động 12 tháng và 60 tháng. Nếu giá hiện tại ở trên (dưới) các đường MA, ước tính phần bù rủi ro chưa điều chỉnh sẽ giảm (tăng). Công thức điều chỉnh đơn giản là lấy nghịch đảo của mức trung bình của giá hiện tại với hai đường MA. Ví dụ: nếu giá hiện tại của một loại tài sản cao hơn 10% so với MA 12 tháng và 20% so với MA 60 tháng, thì dự đoán chưa điều chỉnh sẽ giảm 15% (mức trung bình là 10% và 20%). Logic ở đây là khi giá tương đối cao so với lịch sử gần đây, các dự báo cân bằng sẽ giảm đi. Mặt khác, khi giá tương đối thấp so với lịch sử gần đây, các dự báo cân bằng sẽ tăng lên.

Trung bình: Cột này là giá trị trung bình đơn giản của ba dự đoán cho mỗi hàng (loại tài sản)

Ret 10 năm : Đối với quan điểm về lợi nhuận thực tế, cột này hiển thị tổng lợi nhuận hàng năm trong 10 năm cho các loại tài sản cho đến tháng mục tiêu hiện tại.

Chênh lệch: Mô hình trung bình dự báo lợi nhuận sau 10 năm ít hơn.

***

Mô hình ước tính lợi nhuận cân bằng này ban đầu được đưa ra trong một bài báo năm 1974 của Giáo sư Bill Sharpe. Để biết tóm tắt, hãy xem phần giải thích của Gary Brinson trong Chương 3 của The Portable MBA in Investment. Tôi cũng xem lại mô hình trong cuốn sách Phân bổ nội dung động của mình. Lưu ý rằng phương pháp này ban đầu ước tính phần bù rủi ro và sau đó cộng thêm lãi suất phi rủi ro dự kiến để đạt được dự báo tổng lợi nhuận. Lãi suất phi rủi ro kỳ vọng được nêu trong BB ở trên.