Quan chức Fed sẵn sàng xem xét một đợt cắt giảm lãi suất nữa, nhưng kêu gọi thận trọng với lạm phát

Tình hình kinh tế Việt Nam Q1 2023

Các chỉ báo kinh tế Q1 2023 vẽ lên bức tranh kinh tế Việt Nam không xấu, nhưng đã có dấu giảm tốc rất rõ ràng. Theo thông tin từ chính phủ, GDP Q1 Việt Nam chỉ tăng trưởng 3.32%, trong khi lạm phát lại đạt tới 4.18%. Dựa vào 2 dữ liệu trên, tăng trưởng GDP thực (Real GDP growth) của Việt Nam trong quý 1 đã về mức âm 1%.

Theo đánh giá của DSC, đây là chỉ báo rõ ràng nhất cho thấy Việt Nam đã bước vào chu kì giảm tốc/suy thoái. Tuy nhiên, với kỳ vọng hồi phục kinh tế Trung Quốc mạnh mẽ vào Q3, chúng tôi dự báo Việt Nam được hưởng lợi từ nhu cầu hàng hóa nhanh chóng được phục hồi.

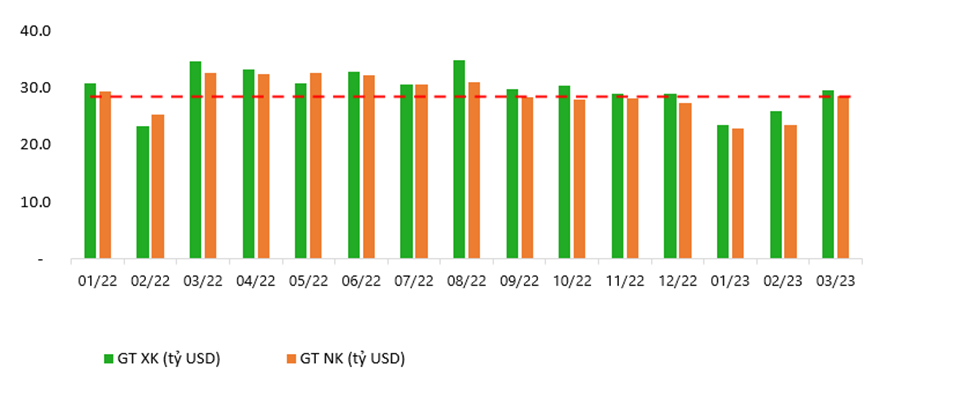

Để đào sâu hơn, biểu hiện suy yếu rõ ràng nhất đến từ khu vực giao thương quốc tế; Kim ngạch XNK có sự cải thiện trong tháng 3, nhưng chỉ đến từ nhu cầu nhập khẩu suy yếu. Cụ thể, ở khu vực quốc tế, kim ngạch xuất khẩu đạt 79.2 tỷ (-11.9% YoY) trong khi kim ngạch nhập khẩu đạt 75.1 tỷ (-14.7% YoY).

Ở khu vực FDI, tổng vốn đăng ký nước ngoài vào Việt Nam Q1 chỉ đạt 5.5 tỷ USD, giảm mạnh 61% YoY. Điểm sáng le lói ở khu vực FDI là tuy vốn đăng ký giảm mạnh, vốn thực hiện vẫn duy trì khá tốt, chỉ giảm 2.2% YoY, đạt $4.3 tỷ, tỷ lệ thực hiện/đăng ký cao kỷ lục.

Với nền kinh tế thế giới tiếp tục bước vào chu kì suy thoái, chúng tôi đánh giá Việt Nam sẽ tiếp tục chịu tác động xấu từ nhu cầu quốc tế suy yếu trong 2 quý tới và chỉ xuất hiện tín hiệu phục hồi vào Q4/2023 khi yếu tố Trung Quốc mở cửa trở nên rõ ràng hơn.

CHỈ SỐ VNINDEX: BẤT ĐỘNG SẢN KÉO VƯỢT CẢN

Thông tin từ dự thảo sửa đổi thông tư 16 giúp ngành bất động sản có động cơ phục hồi trở lại; bởi vì là nhóm ngành có trọng số lớn trên thị trường dẫn đến đà tăng điểm “nhẹ nhàng” của chỉ số chung tại điểm nén xu hướng quan trọng.

Kết tuần, chỉ số VNIndex đóng cửa với mẫu nến “bao trùm tăng” tại 1064.6 điểm (+1.71% WoW). Sau diễn biến 5 tuần tích lũy dưới áp lực cản xu hướng, cuối cùng, chỉ số đã có tín hiệu vượt lên kèm động lượng thanh khoản gia tăng thể hiện nỗ lực mở xu hướng tăng thành công.

Ở đồ thị ngày, chỉ số xuất hiện chuỗi 6 phiên tăng điểm liên tiếp, song biên độ tăng từng ngày có phần thu hẹp cho thấy tâm lý dòng tiền vô cùng thận trọng khi tiếp cận kháng cự 1065 điểm. Khối ngoại cũng do dự với diễn biến chỉ số hiện tại, ghi nhận lực bán ròng trong tuần này đạt âm 150 tỷ đồng.

Trên phương diện kỹ thuật, phe mua đang hoàn toàn chiếm ưu thế với cách đóng nến vượt lên trên đường trung bình động ma10 (vùng 1060 điểm). Với động lượng xu hướng tích cực hiện tại, DSC kỳ vọng mục tiêu của sóng tăng hướng lên ngưỡng 1080-1090 điểm trong tuần sau.

Chiến lược giao dịch: tâm lý giao dịch tích cực được lan tỏa khi chỉ số vượt hẳn cản xu hướng bán kéo dài 2 tháng vừa qua; NĐT chủ động canh mua khi có nhịp điều chỉnh trong phiên, điểm quản trị rủi ro cho những vị thế mua mới phía sau tại ngưỡng 1040 điểm.

NHÓM NGÀNH TÀI CHÍNH: “NHẠY BÉN” VỚI LÃI SUẤT

Sau khi NHNN ban hành quyết định điều chỉnh một số mức lãi suất điều hành vào ngày 14/03/2023, mức nền lãi suất qua đêm liên ngân hàng đã liên tục hạ nhiệt từ mốc 6.2% xuống 0,98%/năm (ghi nhận trong ngày 28/3). Lãi suất tại thị trường 2 cũng có dấu hiệu giảm tương ứng; cụ thể, lãi suất kỳ hạn 12 tháng ở nhóm NHTM quốc doanh đã giảm về mức 7,2% - 8,2% và tại nhóm NHTM tư nhân dao động trong khoảng 8– 8,9%. Tuy nhiên, số liệu tăng trưởng tín dụng của nền kinh tế quý 1 chỉ đạt 1,61%, kém khả quan so với mục tiêu tăng trưởng 14.5% trong năm nay.

Bên cạnh đó, báo cáo từ tổng cục thống kê cho thấy chỉ số giá tiêu dùng (CPI) tháng 3/2023 đã hạ nhiệt khi giảm 0,23% so với tháng trước. Dưới góc nhìn từ NHNN giữa việc kiềm chế lạm phát và đảm bảo tăng trưởng kinh tế; khi áp lực từ lạm phát dần hạ nhiệt, liệu NHNN có sẵn sàng tung gói tín dụng hỗ trợ thanh khoản thị trường trong thời gian sắp tới, đặc biệt trong bối cảnh NHTW thế giới dần có định hướng “nới lỏng” từ giai đoạn giữa năm nay.

Chỉ số ngành tài chính đang có diễn biến phục hồi 4 tuần liên tiếp, thể hiện phản ứng nhạy bén với điều hướng lãi suất hạ nhiệt hiện tại. Song, tại thời điểm tổng kết báo cáo tài chính quý 1, DSC cho rằng hoạt động kinh doanh trong quý 1 của nhóm ngành tài chính khó có thể ghi nhận mức tăng trưởng so với mức nền cao cùng kỳ năm ngoái. Trên phương diện kỹ thuật, điểm rướn cho đà hồi phục ngắn hạn hướng lên vùng mục tiêu 43 điểm (đường trung bình động ma50 của biểu đồ tuần).

Chiến lược giao dịch: Nhà đầu tư ưu tiên thực hiện hóa lợi nhuận trong đà tăng lan tỏa trong tuần sau; quan điểm tham gia mua trở lại khi chỉ số có tín hiệu điều chỉnh về đường hỗ trợ xu hướng hoặc khi lực cầu “sung sức” xác nhận vượt cản một cách thuyết phục. Cổ phiếu quan tâm: SSI (HM:SSI), HCM, MBS (HN:MBS).