Chính quyền Trump dự kiến áp giá sàn để đối phó thao túng thị trường từ Trung Quốc

Có thể hỗ trợ tiền tệ lớn đã làm dịu đi thị trường giá xuống vốn được nhiều người dự báo? Đó là một câu hỏi thú vị. Đặc biệt là do Fed đã tăng lãi suất ở một trong những tốc độ tích cực nhất trong lịch sử. Kết hợp với đường cong lợi suất đảo ngược, mức nợ tăng cao và dữ liệu kinh tế yếu kém, suy thoái kinh tế và thị trường giá xuống dường như chắc chắn sẽ xảy ra.

Tôi luôn cảnh giác trước bốn từ nguy hiểm nhất trong đầu tư, “lần này thì khác”. Tuy nhiên, liệu khối lượng hỗ trợ tiền tệ khổng lồ kết hợp với hàng nghìn tỷ đô la trong chi tiêu của Chính phủ có thể thay đổi kết quả lịch sử?

Một trong những người theo dõi Twitter yêu thích của tôi, @MichaelAArouet, gần đây đã đăng một câu hỏi hấp dẫn.

“Có bao nhiêu khả năng chu kỳ thắt chặt nhanh nhất kết hợp với mức nợ/GDP cao nhất sẽ kết thúc bằng một cuộc hạ cánh mềm?”

Đây là biểu đồ để phần nào làm rõ câu hỏi của @MichaelAArouet.

Điều rõ ràng là kể từ năm 1981, Chính phủ Liên bang đã chi tiêu quá tay. Theo quan điểm của Michael, lãi suất thấp đã hỗ trợ mức nợ ngày càng tăng và các chu kỳ tăng lãi suất trước đó chắc chắn sẽ kết thúc trong suy thoái. Điều này hợp lý vì lãi suất tăng sẽ chuyển hướng chi tiêu kinh tế sang trả nợ.

Điều đó được thể hiện trong biểu đồ dưới đây, cho thấy mức nợ tăng lên sau đó làm giảm tốc độ tăng trưởng kinh tế. (Biểu đồ sử dụng dữ liệu dựa trên các dự báo của CBO về mức nợ và các dự đoán của BEA về GDP đã điều chỉnh theo lạm phát tiềm ẩn.)

Trong khi các chính trị gia luôn tập trung vào việc chi nhiều tiền hơn để giúp đỡ người dân, thì kết quả lại kém thuận lợi hơn nhiều. Như đã thảo luận trong “Chấp nhận rủi ro không còn cần thiết nữa”, kể từ năm 1982, sự thịnh vượng kinh tế đã chuyển từ tầng lớp trung lưu sang 10% những người có thu nhập cao nhất.

Sự thay đổi từ tầng lớp trung lưu này, kết hợp với các hỗ trợ tài chính và tiền tệ khổng lồ trong năm 2020 và 2021, tạo ra một động lực thú vị liên quan đến câu hỏi của Michael. Một vấn đề mà nhiều người có thể bỏ qua là mặc dù lãi suất cao hơn, nhưng nền kinh tế và rộng hơn là thị trường chứng khoán, có thể phục hồi tốt hơn dự kiến.

Hỗ trợ tiền tệ vẫn còn cao

Một khía cạnh của hỗ trợ tiền tệ mà phần lớn các phương tiện truyền thông chính thống bỏ qua là Đạo luật giảm lạm phát khổng lồ trị giá 1,7 nghìn tỷ đô la nằm trên hơn 5 nghìn tỷ đô la trong các khoản thanh toán kích thích trực tiếp trong thời kỳ Đại dịch.

Bắt đầu từ năm 2000, “cung tiền” tính theo phần trăm GDP đã tăng mạnh, với việc mỗi Chính quyền phải tăng nợ để chi trả cho các chương trình nghị sự do chính trị thúc đẩy. Tuy nhiên, vào năm 2020, hỗ trợ tiền tệ đã thay đổi hoàn toàn bằng cách gửi séc trực tiếp đến các hộ gia đình. Điều đó dẫn đến cả sự “tăng vọt” trong hoạt động kinh tế và lạm phát do “mở cửa trở lại” sau một gap “đóng phiên” cho thấy động thái giả được tạo ra.

Như đã chỉ ra, M2, thước đo tính thanh khoản của tiền tệ, vẫn tăng cao so với phần trăm GDP. Và thanh khoản của tiền tệ này vẫn di chuyển trong hệ thống kinh tế. Sự sai lệch lớn so với các xu hướng tăng trưởng trước đó sẽ cần một khung thời gian dài hơn để đảo chiều. Đó là lý do tại sao những lời kêu gọi về một cuộc “suy thoái kinh tế” đã sớm xuất hiện và dữ liệu tiếp tục khiến các nhà kinh tế ngạc nhiên.

Chi tiêu liên bang tăng vọt

Tuy nhiên, một khía cạnh khác bị bỏ qua của hỗ trợ tiền tệ có thể giữ cho nền kinh tế không bị suy thoái trầm trọng hơn. Vào năm 2022, chính quyền Biden cuối cùng đã có thể buộc thông qua 1,7 nghìn tỷ đô la chi tiêu Liên bang trong Đạo luật giảm lạm phát. Những khoản tiền đó sẽ được chi vào năm 2023 để bắt đầu các dự án khác nhau, sẽ cung cấp hỗ trợ kinh tế trong thời gian tới, bất kể thành công hay thất bại.

Trong quý đầu tiên của năm 2023, chi tiêu của Liên bang đã tăng 3% so với quý trước. Sử dụng mức tăng đó làm cơ sở, chúng tôi có thể dự đoán chi tiêu liên bang cho đến cuối năm, con số này sẽ vượt quá 7 nghìn tỷ đô la ở mức hiện tại. Tất nhiên, nếu hạ viện hiện do Đảng Cộng hòa kiểm soát có thể đàm phán cắt giảm chi tiêu trong khi tăng trần nợ, thì con số đó sẽ giảm xuống.

Vấn đề ở đây là trong khi nhiều nhà kinh tế và nhà phân tích đang dự đoán một đợt suy thoái và suy thoái mạnh vào cuối năm nay, điều này thực sự có thể xảy ra, thì vẫn có rất nhiều thanh khoản hỗ trợ hoạt động kinh tế trong thời gian tới.

Điều tồi tệ nhất đã qua?

Là nhà đầu tư, chúng ta phải hỏi liệu thị trường có cho thấy điều tồi tệ hơn đang ở phía sau chúng ta hay không. Kể từ tháng 10, chứng khoán đã có một đợt phục hồi tốt, với Nasdaq dẫn đầu về mức phí vào năm 2023. Đợt phục hồi đó rất đáng chú ý vì thị trường chứng khoán dẫn dắt nền kinh tế trong 6-9 tháng.

Tuy nhiên, đây là điều không chắc chắn mà các nhà đầu tư hiện đang phải đối mặt. Chúng tôi đã nhiều lần ghi nhận các chỉ số suy thoái khác nhau như đường cong lợi suất đảo ngược, tốc độ thay đổi trong 6 tháng của Chỉ số kinh tế hàng đầu và Tổng hợp kinh tế của chúng tôi. Các chỉ số này có một hồ sơ theo dõi hoàn hảo về dự đoán suy thoái theo thời gian. Tôi đã chỉ ra cả tỷ lệ thay đổi LEI và Tổng hợp kinh tế bên dưới. Như đã lưu ý, các nhận định về chỉ số hiện tại ở mức phù hợp với suy thoái kể từ năm 1974.

Cho rằng dữ liệu kinh tế chủ yếu bị trễ, sẽ mất một thời gian trước khi chúng ta biết liệu các nhận định hiện tại có trùng khớp với suy thoái kinh tế hay không. Tuy nhiên, như được lưu ý bởi hai đường ngang, bên ngoài các cuộc suy thoái năm 2020 và 2008, các chỉ số hiện tại đang ở gần mức mà trước đây biểu thị mức thấp của suy thoái.

Nếu đúng như vậy, có thể đợt tăng giá gần đây của chứng khoán, một chỉ số hàng đầu, kết hợp với các hỗ trợ tiền tệ đang diễn ra, cho thấy chúng ta có thể bắt đầu thấy một số cải thiện trong dữ liệu kinh tế. Nếu đúng như vậy, thì trên cơ sở đã điều chỉnh theo lạm phát, việc giảm thị trường điều chỉnh đã đạt được các tiêu chuẩn lịch sử cho thời kỳ suy thoái.

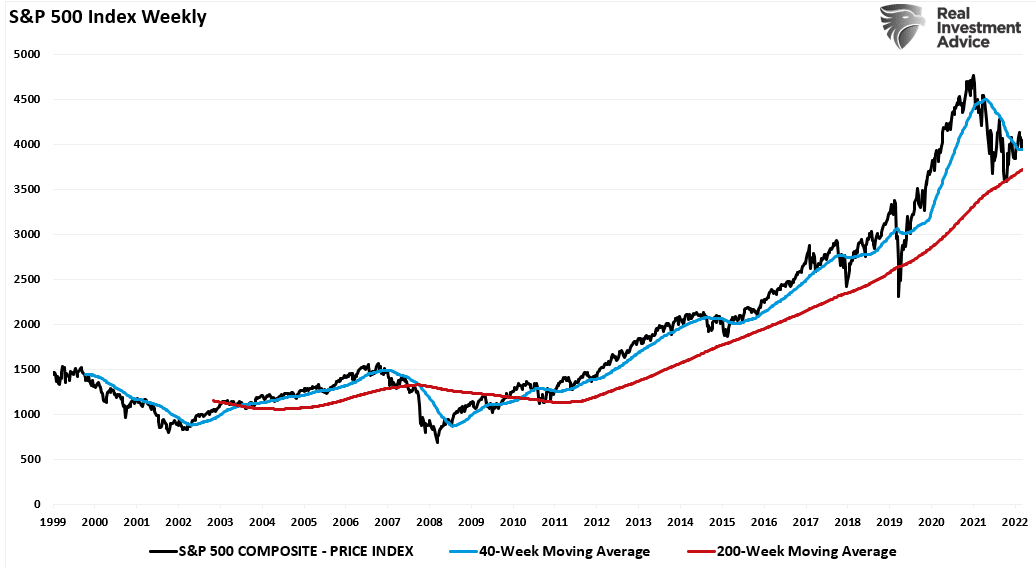

Hơn nữa, quá trình điều chỉnh có thể hoàn tất vì nó giữ mức hỗ trợ quan trọng tại đường trung bình động 200 tuần. Như vậy vẫn hỗ trợ cho thị trường kể từ mức thấp năm 2009. Một lần nữa, nếu chúng ta thấy một số cải thiện trong các cuộc khảo sát dựa trên tình cảm và dựa trên dữ liệu, điều đó sẽ xác nhận thị trường đang dẫn đầu tiến trình kinh tế.

Kết luận

Có nhiều lập luận chống lại sự phục hồi của thị trường hiện tại, do ảnh hưởng trễ của động thái tăng lãi suất mạnh mẽ nhất của Fed kể từ những năm 1970. Hơn nữa, những lần tăng lãi suất đó, và các tiêu chuẩn cho vay ngân hàng chặt chẽ hơn, cuối cùng sẽ làm giảm chi tiêu của người tiêu dùng. Đó là điểm được đưa ra trong “NFIB Gửi Cảnh báo Suy thoái”.

“Tuy nhiên, các tiêu chuẩn cho vay ngân hàng chặt chẽ hơn luôn là một tín hiệu “cảnh báo suy thoái” mạnh mẽ vì nó tương quan với những thay đổi trong doanh số bán lẻ. (Doanh số bán lẻ chiếm khoảng 40% PCE, tức là 70% tính toán GDP.)”

Tôi không gợi ý rằng thị trường và nền kinh tế sẽ không gặp khó khăn trong những tháng tới. Tuy nhiên, chúng ta có thể tránh được một nền kinh tế sâu sắc do vẫn còn một lượng lớn hỗ trợ tiền tệ trong hệ thống.

Những lực lượng cạnh tranh này sẽ làm cho việc đầu tư trở nên khó khăn hơn cho đến khi những khoản dư thừa tiền tệ đó đảo ngược.

Có một điều chắc chắn là. Sự biến động mà chúng ta đã thấy trên thị trường trong năm qua có thể sẽ tiếp tục. Các nhà đầu tư nên mong đợi tỷ lệ lợi nhuận trong tương lai thấp hơn. Tất nhiên, điều đó sẽ dẫn đến việc hỗ trợ tiền tệ ít hơn nhiều và tốc độ tăng trưởng kinh tế thấp hơn do mức nợ tăng lên.