Giá vàng hôm nay 12-10: Xuất hiện dự báo bất ngờ cho tuần tới

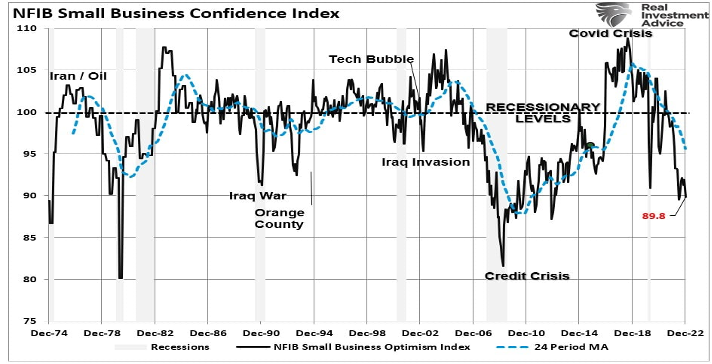

Cuộc khảo sát gần đây nhất của NFIB (Liên đoàn Doanh nghiệp Độc lập Quốc gia) đang gửi đi một tín hiệu mạnh mẽ về suy thoái kinh tế. Vào năm 2019, cuộc khảo sát của NFIB, kết hợp với đường cong lợi suất đảo ngược, cho thấy một cuộc suy thoái sắp xảy ra. Vào năm 2020, những tín hiệu đó đã trở thành hiện thực.

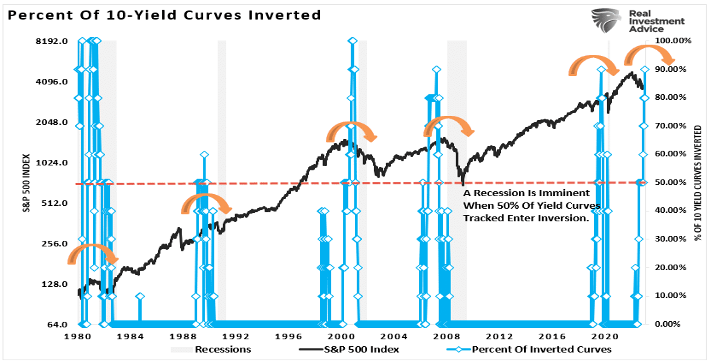

Giống như năm 2019, chúng tôi lại thấy nhiều tín hiệu cảnh báo tương tự từ cuộc khảo sát của NFIB kết hợp với tỷ lệ đảo ngược đường cong lợi suất cao. Đáng chú ý, trong số mười chênh lệch lợi suất mà chúng tôi theo dõi, nhạy cảm nhất với kết quả kinh tế, 90% bị đảo ngược.

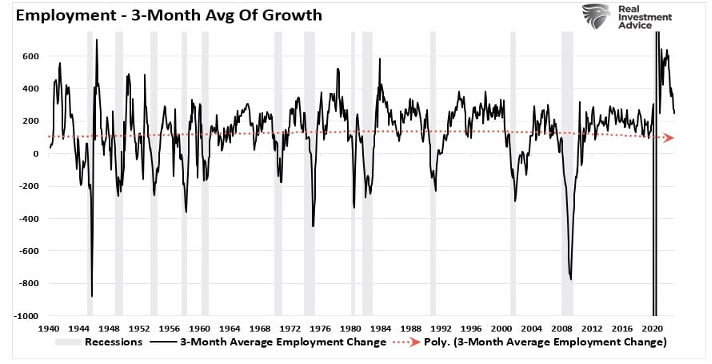

Một loạt các phân tích cho thấy nền kinh tế có thể hạ cánh mềm, hay nói đúng hơn là tránh được suy thoái kinh tế, nhờ số liệu báo cáo việc làm hàng tháng tốt. Điều đáng chú ý là trong khi những báo cáo việc làm đó vẫn tốt, chúng ta nên xem xét sự suy giảm nhanh chóng trong tăng trưởng. Như chúng tôi đã nói trước đây, xu hướng của dữ liệu quan trọng hơn nhiều so với số liệu hàng tháng.

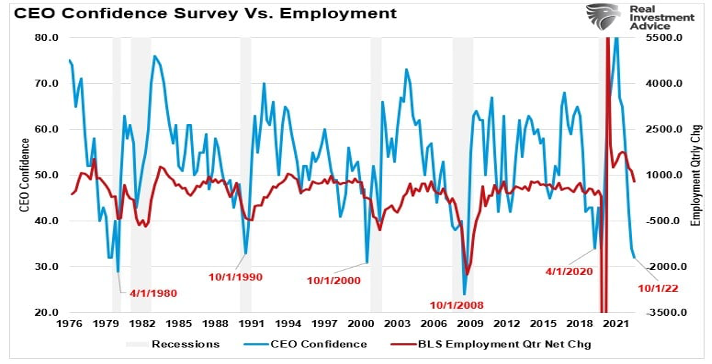

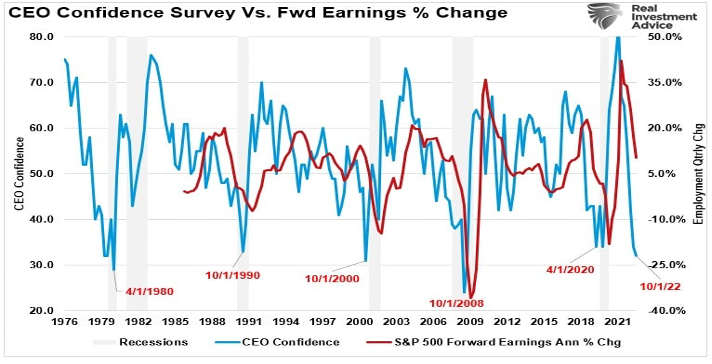

Tốc độ tăng trưởng việc làm trung bình 3 tháng giảm nhanh chóng đồng thời với việc niềm tin của các CEO giảm mạnh, cho thấy tỷ lệ thất nghiệp sẽ tiếp tục tăng trong năm.

Những hồi chuông cảnh báo suy thoái kinh tế này được củng cố thêm bởi cuộc khảo sát của NFIB, cuộc khảo sát đã công bố mức giảm mạnh trong tháng 12. Vì các doanh nghiệp nhỏ chiếm khoảng 50% lực lượng lao động, cuộc khảo sát có thể cho chúng ta biết nhiều điều về tình trạng của nền kinh tế so với dữ liệu từ các nguồn của Chính phủ.

Kém lạc quan

Vào tháng 12, cuộc khảo sát đã giảm từ 91,9 xuống 89,8 trong tháng 11. Mặc dù điều đó có vẻ không nhiều, nhưng nguyên nhân mới là điều quan trọng nhất.

Cũng cần lưu ý rằng niềm tin của doanh nghiệp nhỏ có mối tương quan cao với những thay đổi trong các cổ phiếu vốn hóa nhỏ. Độ lệch giữa các cổ phiếu vốn hóa nhỏ và cuộc khảo sát của NFIB cuối cùng sẽ kết thúc nhưng câu hỏi là theo hướng nào.

Thị trường chứng khoán và báo cáo của NFIB xác nhận rủi ro suy thoái đang gia tăng. Theo ghi nhận của NFIB:

“Nhìn chung, các chủ doanh nghiệp không lạc quan về năm 2023, doanh số bán hàng và điều kiện kinh doanh dự kiến sẽ xấu đi. Các chủ doanh nghiệp sẽ tập trung vào công việc kinh doanh của họ và cố gắng hết sức để đối phó với hậu quả từ tất cả những điều không chắc chắn trong một năm tăng trưởng chậm và lạm phát vẫn còn dai dẳng.”

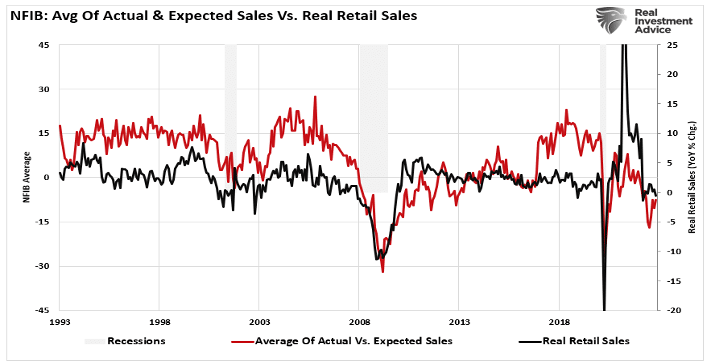

Điều này được nhận thấy trong mức trung bình của doanh số bán hàng dự kiến trong quý tiếp theo và doanh số bán hàng thực tế trong quý vừa qua so với doanh số bán lẻ. Chúng tôi có thể sẽ tiếp tục chứng kiến sự suy yếu của người tiêu dùng trong những tháng tới. Sự chậm lại của nhu cầu sẽ kéo theo các hậu quả.

Quá trình “xử lý hậu quả” bao gồm các hành động nhằm giảm thiểu rủi ro đối với các doanh nghiệp do nhu cầu kinh tế chậm lại. Chúng bao gồm sa thải và chấm dứt hợp đồng, cắt giảm lương, giảm hàng tồn kho và giảm chi tiêu vốn. Chỉ số niềm tin của CEO có mối tương quan cao với thu nhập, gợi ý các động thái doanh nghiệp mang tính phòng thủ hơn nữa.

Trước khi chúng ta tìm hiểu chi tiết, hãy để tôi nhắc bạn rằng đây là một cuộc khảo sát dựa trên cảm tính.

Lên kế hoạch rất khác với thực tế

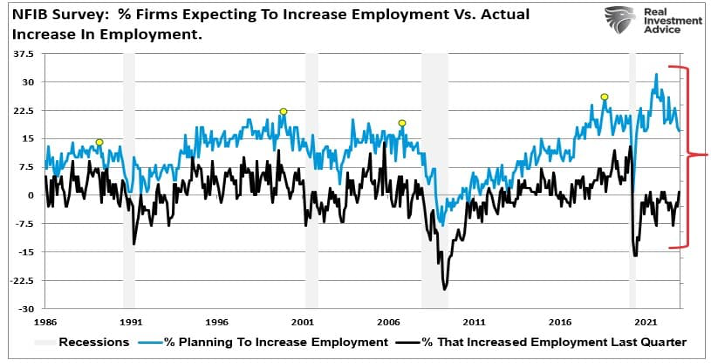

Ví dụ, cuộc khảo sát cho biết 17% chủ doanh nghiệp đang “lên kế hoạch” tăng việc làm trong vài tháng tới. Điều đó nghe có vẻ tích cực cho đến khi bạn nhìn vào xu hướng có vẻ tiêu cực. Hơn nữa, có một khoảng cách lớn giữa những “kế hoạch” đó và những gì đã xảy ra. Đó là một trong nhiều vấn đề với dữ liệu “cơ hội việc làm” được báo cáo mỗi tháng. Chỉ vì họ có một công việc đang trống không có nghĩa là họ sẽ cần người lấp vị trí đó.

Vì các chủ doanh nghiệp rất nhạy cảm với rủi ro kinh tế, nên sự gia tăng mức độ không tin tưởng trong cuộc khảo sát của NFIB cho thấy rằng có thể có nhiều động thái phòng thủ hơn trong những tháng tới. Điều đó đặc biệt rõ ràng khi nói đến triển vọng kinh tế tổng thể.

Tâm lý trở nên tiêu cực

Đáng chú ý, NFIB là một cuộc khảo sát dựa trên cảm tính giống như nhiều cuộc khảo sát khác. Như đã lưu ý, rủi ro đầu tư dựa trên kỳ vọng cải thiện là có vấn đề vì thực tế có thể khác xa.

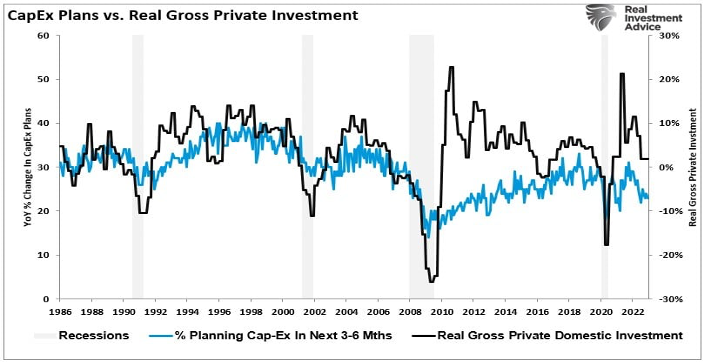

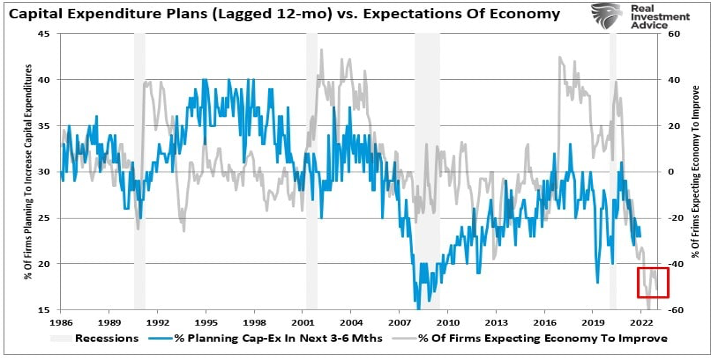

Một ví dụ điển hình khác là kế hoạch chi tiêu vốn. “Đầu tư kinh doanh” là một thành phần quan trọng trong tính toán GDP. Các “kế hoạch” của doanh nghiệp nhỏ để thực hiện chi tiêu vốn, thúc đẩy tăng trưởng kinh tế, tương quan cao với Tổng đầu tư tư nhân thực. Có hai điểm quan trọng trong biểu đồ dưới đây.

- Các kế hoạch CapEx tiếp tục bị xói mòn sau mỗi cuộc suy thoái.

- Sự sụt giảm gần đây đối với các kế hoạch CapEx đang tiến gần đến mức thấp nhất do nền kinh tế ngừng hoạt động và suy thoái.

Như tôi đã nói ở trên, “kỳ vọng” rất mong manh. “Sự không chắc chắn” phát sinh từ lạm phát, chiến tranh Nga/Ukraine và chính sách tiền tệ thắt chặt hơn tiếp tục đè nặng lên các chủ doanh nghiệp. Như đã lưu ý trong cuộc khảo sát:

“Các chủ sở hữu tiếp tục gọi lạm phát là vấn đề kinh doanh hàng đầu của họ, phàn nàn về việc tăng chi phí đầu vào (hàng tồn kho, vật tư, lao động, năng lượng, v.v.) buộc họ phải tăng giá bán để trang trải chi phí.

Tác động tiêu cực của việc tăng mạnh lãi suất vẫn chưa được cảm nhận đầy đủ và các đợt tăng lãi suất gần như chắc chắn sẽ xảy ra vào đầu năm.”

Bất chấp hàng loạt phân tích cho thấy một kịch bản hạ cánh mềm đối với nền kinh tế trong năm nay, cuộc khảo sát của NFIB không chia sẻ quan điểm đó. Như đã lưu ý, mối liên hệ giữa triển vọng kinh tế và kế hoạch CapEx xác nhận rằng các chủ doanh nghiệp lo ngại về việc cam kết vốn trong một môi trường không chắc chắn. Trong khi cuộc khảo sát gần đây nhất về hy vọng đối với “nền kinh tế”, họ vẫn không muốn “đặt cược” vốn của mình vào đó.

Không ngạc nhiên khi có mối tương quan cao giữa kế hoạch chi tiêu vốn và triển vọng kinh tế. Vì các chủ doanh nghiệp là “động lực thúc đẩy” cho nền kinh tế, quan điểm của họ có xu hướng trở thành một chỉ báo hàng đầu rất chính xác. Đáng chú ý, triển vọng hiện tại của họ không ủng hộ ý tưởng tránh được 1 cuộc suy thoái trong năm 2023.

Đừng bỏ qua dữ liệu

Chúng ta lại thấy nhiều dấu hiệu cảnh báo sớm về suy thoái kinh tế. Mặc dù điều đó không đảm bảo sẽ xảy ra suy thoái, nhưng nó cho thấy rủi ro của suy thoái kinh tế cao hơn rõ rệt.

Như đã nói ở trên, vào năm 2007, thị trường đã cảnh báo về một cuộc suy thoái 14 tháng trước khi xảy ra.

Năm 2019, cảnh báo chỉ là 5 tháng.

Không ai biết thời điểm diễn ra cuộc suy thoái tiếp theo. Tuy nhiên, với việc tăng trưởng kinh tế đang chậm lại, Fed vẫn tăng lãi suất và lạm phát đè nặng lên người tiêu dùng, một cuộc “hạ cánh mềm” có vẻ là sự lạc quan thái quá.

Lần cuối cùng mà những tín hiệu NFIB yếu như vậy, Chính phủ đã bắt đầu gửi séc cho các hộ gia đình và Fed đã đưa ra chương trình “QE” hàng tháng trị giá 120 tỷ đô la. Hơn nữa, lãi suất trái phiếu kho bạc giảm xuống 0,5% khi Fed mua các quỹ ETF trái phiếu rủi ro cao.

Không có hai cuộc suy thoái nào giống nhau. Tuy nhiên, nếu nền kinh tế chững lại và các công ty tiếp tục thực hiện nhiều động thái phòng thủ hơn để bù đắp rủi ro suy giảm, thì rất dễ thấy để việc thị trường chứng khoán định giá lại thấp hơn để phù hợp với thu nhập giảm.