Đăng ký để tạo cảnh báo cho Công cụ,

Sự Kiện Kinh Tế và nội dung của các tác giả đang theo dõi

Đăng Ký Miễn Phí Đã có tài khoản? Đăng Nhập

Hãy thử tìm kiếm với từ khóa khác

Tiếp nối diễn biến từ tháng 5, đầu tháng 6 ghi nhận kỳ vọng tại hầu hết các ngân hàng trung ương cắt giảm đáng kể chính sách nới lỏng trong bối cảnh bất ổn thương mại kéo dài, lạm phát vượt dự báo tại nhiều nền kinh tế lớn và khả năng xảy ra suy thoái nghiêm trọng trong ngắn hạn vẫn ở mức thấp. Bài viết này tóm tắt những tác động gần đây lên kỳ vọng đối với Cục Dự trữ Liên bang ("Fed"), Ngân hàng Trung ương Châu Âu ("ECB") và Ngân hàng Trung ương Anh ("BoE"), những gì các ngân hàng này có thể thực hiện trong vài tuần tới, cũng như có khả năng tác động lên một số biểu đồ quan trọng: XAUUSD, EURUSD và GBPUSD.

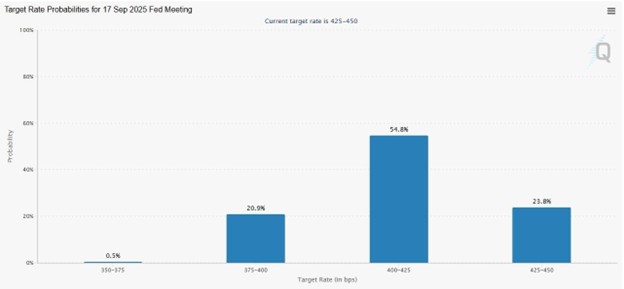

Tương tự như vài năm trở lại đây, kỳ vọng về đợt cắt giảm lãi suất tiếp theo của Fed tiếp tục bị dời lại: từ tháng 6, sang tháng 7 và hiện là tháng 9:

Nguồn: CME FedWatch; dữ liệu cập nhật ngày 6 tháng 6

Vào giữa tháng 6, xác suất Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất ở mức 4.25–4.5% trong cuộc họp ngày 30 tháng 7 lên tới gần 85%. Trong biên bản cuộc họp tháng 5, Ủy ban Thị trường mở Liên bang (FOMC) nhấn mạnh sự bất định liên quan đến các mức thuế quan – vốn đã tăng cao hơn dự kiến – cùng với rủi ro lạm phát gia tăng, trong khi thị trường lao động và tăng trưởng kinh tế có thể suy giảm. Việc duy trì lãi suất cao trong thời gian dài vốn dĩ là yếu tố có lợi cho đồng đô la và bất lợi cho vàng. Tuy nhiên, trong phần lớn thời gian của tháng 5, sự chú ý lại tập trung nhiều hơn vào các yếu tố như chính trị và đàm phán thương mại.

Trong một bài đăng trên Truth Social ngày 5 tháng 6, Tổng thống Donald Trump cho biết rằng ông đã có một cuộc điện đàm “rất khả quan” với Chủ tịch Trung Quốc Tập Cận Bình, cuộc thảo luận “gần như hoàn toàn tập trung vào thương mại” và hai bên đã mời nhau gặp mặt trực tiếp. Đây là cuộc trao đổi trực tiếp đầu tiên giữa hai nhà lãnh đạo kể từ tháng 1. Nếu buổi gặp mặt được xác nhận, niềm tin của các nhà giao dịch vào khả năng đạt được một thỏa thuận thương mại lâu dài có thể gia tăng, đồng thời mức độ bất ổn cũng có thể giảm xuống.

Thông tin về thuế quan mới của Mỹ trong phần lớn nửa đầu năm nay đặc biệt khó theo dõi vì hai lý do chính: sự thiếu nhất quán trong chính sách từ chính quyền Tổng thống Donald Trump và tính tùy tiện, mang tính ứng biến của đa số các mức thuế suất được công bố. Cho đến nay, một số quốc gia dường như đã tránh được tác động tương đối dễ dàng, đặc biệt là Anh – chính phủ nước này tỏ ra đặc biệt nhiệt tình trong việc xoa dịu phía Mỹ khi có thể.

Niềm tin vào chính phủ Mỹ, nền kinh tế và thị trường cổ phiếu rõ ràng đã bị suy giảm đáng kể. Tuy nhiên, tính đến thời điềm này, vẫn chưa có dấu hiệu nào về một cuộc khủng hoảng nghiêm trọng hay sự sụp đổ toàn diện của thị trường cổ phiếu. Trước áp lực lớn, Tổng thống Donald Trump gần như đã phải lùi bước, trong khi báo cáo lợi nhuận khả quan trong tháng 5 đã củng cố cho các chỉ số. Căng thẳng và biến động thị trường đã giảm mạnh kể từ tháng 4, song cần đặc biệt theo dõi sát sao diễn biến thương mại, các cuộc đàm phán liên quan, cùng với chính sách tiền tệ trong tháng này.

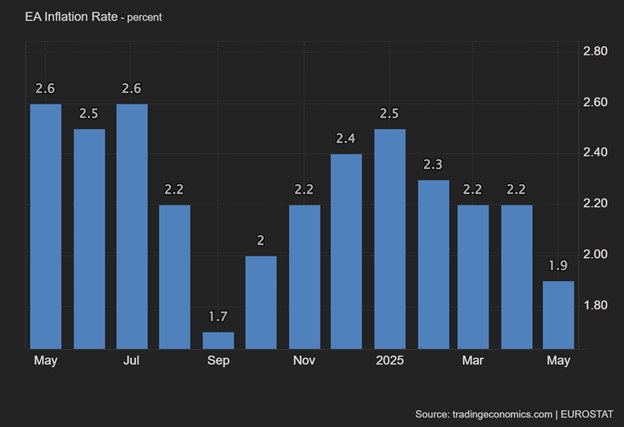

Ngày 5 tháng 6, ECB đã cắt giảm lãi suất tiền gửi xuống 2%, phù hợp với kỳ vọng chung của thị trường. Trong các nhận định đưa ra sau quyết định, Chủ tịch Lagarde cho biết rằng ECB đang tiến gần tới điểm kết thúc của chu kỳ chính sách, mặc dù lạm phát tháng trước thực tế đã ở dưới mức mục tiêu:

Tỷ lệ lạm phát toàn phần hằng năm của Khu vực đồng euro trong tháng 5 đã lần đầu tiên giảm xuống dưới mức mục tiêu 2% kể từ tháng 9 năm ngoái. Tuy nhiên, do đây chỉ là báo cáo sơ bộ nên vẫn cần chờ đợi xem liệu số liệu chính thức sau cùng có cao hơn không và liệu đây có phải chỉ là một biến động ngắn hạn tương tự như đợt giảm hồi tháng 9 năm 2024 hay không.

Tùy thuộc vào số liệu GDP và việc làm sắp công bố, các quyết định tiếp theo của ECB có thể thu hút sự quan tâm đáng kể trong tháng này. Kỳ vọng phổ biến hiện nay là ECB sẽ cắt giảm lãi suất vào tháng 9, nhưng nếu số liệu kinh tế yếu hơn dự kiến thì thời điểm này có thể được đẩy lên sớm vào tháng 7. Trong ba tổ chức là Fed, ECB và BoE, hiện ECB có vẻ là bên theo đuổi chính sách tiền tệ nới lỏng nhất, điều này có thể tạo áp lực giảm lên đồng euro – tuy nhiên, cần lưu ý rằng các yếu tố thương mại và chính trị cũng đóng vai trò quan trọng.

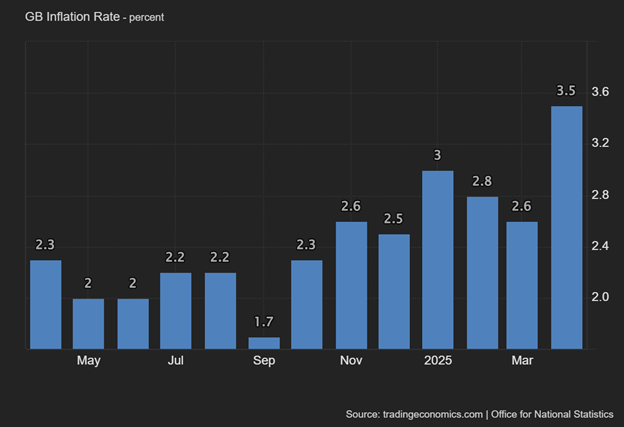

Trong tháng 5, BoE đã cắt giảm lãi suất xuống mức 4.25% như dự đoán, tuy nhiên trong Ủy ban Chính sách Tiền tệ đã có sự bất đồng khi hai thành viên bỏ phiếu giữ nguyên mức lãi suất, trái với dự đoán là sẽ có sự đồng thuận tuyệt đối. Ngày 19 tháng 6, lãi suất ngân hàng được giữ nguyên, tuy nhiên ba thành viên của Ủy ban Chính sách Tiền tệ (MPC (HN:MPC)) đã bất đồng và tiếp tục bỏ phiếu ủng hộ cắt giảm lãi suất. Trong buổi điều trần trước Ủy ban Ngân khố Quốc hội Anh ngày 3 tháng 6, Thống đốc Ngân hàng Trung ương Anh (BoE), ông Andrew Bailey, nhận định về sự thiếu chắc chắn trong lộ trình điều chỉnh lãi suất giữa bối cảnh gián đoạn thương mại, đồng thời nhấn mạnh rằng mức độ tăng trưởng về lương sẽ là yếu tố quyết định trong các quyết định chính sách sắp tới. Trong khi đó, lạm phát tại Anh trong tháng 4 tăng mạnh, vượt xa so với dự kiến:

Lạm phát toàn phần theo năm được kỳ vọng sẽ tăng lên mức 3,3%, một phần do trần giá năng lượng được điều chỉnh tăng. Tuy nhiên, kết quả thực tế còn cao hơn dự báo, cho thấy Ngân hàng Trung ương Anh (BoE) có thể đối mặt với áp lực phải tạm dừng, giảm tốc hoặc hoãn việc cắt giảm lãi suất cho đến khi lạm phát tiến gần hơn về mức mục tiêu 2%.

Tương tự như Fed, BoE không cần phải quá vội vàng trong việc cắt giảm lãi suất. Tăng trưởng GDP kể từ khoảng thời gian này năm ngoái vẫn khá khiêm tốn, tuy nhiên cuộc suy thoái kỹ thuật trong năm 2023 diễn ra ở mức độ rất nhẹ và kéo dài không lâu. So với Fed, BoE phải đối mặt với ít áp lực chính trị hơn đáng kể khi đưa ra quyết định cắt giảm lãi suất. Cuộc họp tiếp theo của BoE sẽ diễn ra vào ngày 7 tháng 8, với kỳ vọng có một đợt cắt giảm lãi suất duy nhất.

Thuế quan và các biện pháp trả đũa thuế quan đã ảnh hưởng đến tâm lý thị trường trong ngắn hạn và có khả năng sẽ tiếp tục gây tác động trong vài tuần tới. Tuy nhiên, những diễn biến này cũng ảnh hưởng đến triển vọng lãi suất ở hầu hết các nền kinh tế lớn, đồng thời gây ra những bất ổn đáng kể.

Với chính sách tiền tệ nới lỏng nhất trong số các ngân hàng trung ương lớn, ECB có thể đẩy đồng euro vào thế giảm giá trước một số đồng tiền chủ chốt, ngược lại đồng bảng Anh có thể sẽ tiếp tục duy trì sức mạnh tương đối. Hiệu suất của đồng USD trong vài tuần tới dường như sẽ chịu ảnh hưởng không chỉ từ các tin tức thương mại và xung đột giữa Israel và Iran, mà còn từ buổi họp báo sắp tới của Fed vào ngày 30 tháng 7.

Áp lực tăng giá từ các yếu tố cơ bản và tâm lý thị trường nhìn chung đã giảm bớt trong tháng 6, khi căng thẳng thương mại “hạ nhiệt” và thị trường cổ phiếu phần lớn đã phục hồi tốt sau đợt biến động mạnh hồi tháng 4. Mức độ biến động giảm thể hiện rõ qua sự thu hẹp của dải Bollinger và sự suy giảm của chỉ báo ATR kể từ tháng trước, dù chỉ báo này vẫn duy trì ở mức cao – khoảng 56 USD.

Ngày 5 tháng 6, thị trường đã tiếp cận mốc 3,400 USD nhưng chưa có tín hiệu bị đẩy lùi rõ ràng. Do đó, giữa tháng 6 này, giá hoàn toàn có thể vượt nhẹ ngưỡng này trong các phiên giao dịch trong ngày, dù khả năng xuất hiện một đợt tăng mạnh mới thuộc xu hướng chính vẫn chưa thực sự chắc chắn. Fibonacci mở rộng 100% theo tuần quanh mốc 3,480 USD có thể sẽ là một vùng kháng cự mạnh, dù cho đến nay mới chỉ chạm một lần vào ngày 22 tháng 4.

Tương tự, vùng quanh mức Fibonacci thoái lui 61.8% tương ứng và mức mở rộng 161.8% theo tháng nhiều khả năng sẽ chặn đứng đà giảm, trừ khi xuất hiện một cú hích đủ mạnh. Yếu tố đó có thể là một bước đột phá bất ngờ trong đàm phán thương mại hoặc một sự chuyển hướng mạnh theo chính sách thắt chặt tiền tệ từ Fed – nhưng cả hai đều có vẻ khó xảy ra. Nhìn chung, bối cảnh hiện tại có vẻ đang ủng hộ các nhà giao dịch ngắn hạn.

Trong bối cảnh đà tăng thiếu lực và tín hiệu bão hòa mua hiển hiện rõ, không chắc liệu EUR/USD có thể chạm đỉnh mới trong ngắn hạn. Kể từ tháng 4, cả khối lượng giao dịch lẫn biến động thị trường đều suy giảm rõ rệt, đồng thời mức Fibonacci thoái lui 50% tính theo tháng đang ngày càng thể hiện rõ vai trò là một vùng kháng cự vững chắc.

Trong trường hợp giá điều chỉnh trong thời gian tới thì khả năng giảm mạnh tức thì xuống vùng 1.11 USD hoặc thấp hơn là khó xảy ra – nhiều khả năng chỉ là nhịp hồi điều chỉnh. Diễn biến giá sau khi phá vỡ hỗ trợ động chính của đường SMA 50 tính từ dải Bollinger, sẽ là một trong những yếu tố then chốt nhất quyết định xu hướng tiếp theo. Chính sách tiền tệ, đặc biệt là cuộc họp của Fed vào ngày 18 tháng 6, cùng với tình hình chính trị Mỹ và vấn đề thuế quan vẫn là những tâm điểm được chú ý.

Xu hướng tăng dài hạn của cặp tiền tệ này duy trì liên tục từ đầu năm và vẫn tiếp diễn trong tháng 6 khi giá chạm đỉnh mới vào ngày 5 tháng 6. Sự ổn định chính trị tương đối tại Anh tương phản rõ nét với tình trạng hỗn loạn trong việc triển khai các chính sách thuế quan mới ở Mỹ cùng với những bất đồng nội bộ Đảng Cộng hòa về dự luật thuế và chi tiêu.

Xu hướng tăng hiện đã vào giai đoạn chín muồi với giá ở trạng thái quá mua, trong khi đó – tương tự như hầu hết các cặp tiền chính – khối lượng giao dịch và chỉ báo ATR đều suy giảm đáng kể, còn dải Bollinger thì đã thu hẹp kể từ tháng 4. Mục tiêu dài hạn hiển nhiên hướng đến vùng Fibonacci thoái lui 100% theo tháng – trùng với đỉnh giá năm 2021 – nhưng dù xu hướng tăng có duy trì, việc chạm mục tiêu này vẫn cần một khoảng thời gian đáng kể.

Đường trung bình động (SMA) 50 tính từ dải Bollinger hiện ở ngay dưới mốc 1.34 USD, cho thấy khả năng trở thành sự hỗ trợ quan trọng trong ngắn đến trung hạn ở cả vùng tĩnh và động. Cục Dự trữ Liên bang Mỹ (Fed) sẽ nhóm họp vào ngày 30 tháng 7, và Ngân hàng Trung ương Anh (BoE) sẽ họp ngay sau đó vào ngày 7 tháng 8. Biến động thị trường dự kiến sẽ tăng mạnh quanh thời điểm này. Tùy vào phát biểu của các nhà hoạch định chính sách cũng như việc BoE có thực sự hạ lãi suất hay không, thị trường có thể thể hiện rõ xu hướng tiếp diễn hay bước vào giai đoạn tích lũy.

Những quan điểm trong bài viết này là ý kiến cá nhân của tác giả và không đại diện cho lập trường của Exness. Nội dung này không mang tính chất khuyến nghị giao dịch.