Bộ trưởng Tài chính Mỹ: Thuế 100% với Trung Quốc chưa chắc được áp dụng

Vietstock - Biến động CASA phản ánh chiến lược từng ngân hàng

Sau khi CASA có dấu hiệu chững lại trong quý 1 thì CASA trong quý 2 đã bật tăng lại cùng với việc đẩy mạnh tăng trưởng tín dụng trong quý 2 vừa rồi của các ngân hàng thương mại. Bên cạnh đó, việc hàng loạt các giải pháp đẩy mạnh CASA được triển khai cũng góp phần giúp nhiều ngân hàng cải thiện đáng kể tỷ lệ CASA trong quý vừa rồi.

Với lãi suất huy động có kỳ hạn ngày càng cạnh tranh và biên lãi suất cho vay đầu ra khó cải thiện, các ngân hàng buộc phải chuyển hướng sang xây dựng CASA – nền tảng nguồn vốn giá rẻ với chi phí thấp hơn đáng kể. Sau 6 tháng đầu năm 2025, cuộc chiến giành CASA trở nên sôi động với vô vàn chiến lược sáng tạo. Một trong những cách thức nổi bật nhất chính là sản phẩm "Sinh lời tự động" từ các ngân hàng thương mại, mang lại lợi suất hấp dẫn và sự tiện lợi tối đa, nhanh chóng trở thành xu hướng chung trên thị trường.

Kết thúc quý 2 năm 2025, bức tranh về tỷ lệ CASA của các ngân hàng đã thể hiện sự phân hóa rõ rệt, phản ánh những chiến lược và đặc thù riêng. Trong khi các ngân hàng tư nhân khẳng định vị thế dẫn đầu nhờ các sản phẩm số đột phá và sáng tạo, nhóm ngân hàng quốc doanh lại duy trì sự tăng trưởng ổn định nhờ vào uy tín và mạng lưới rộng khắp. Những số liệu này không chỉ là con số đơn thuần mà còn cho thấy câu chuyện cạnh tranh khốc liệt đằng sau mỗi ngân hàng, từ việc đầu tư vào công nghệ, phát triển hệ sinh thái đến việc đổi mới sản phẩm, dịch vụ. Đặc biệt, dù cùng triển khai sản phẩm "Sinh lời tự động", nhưng tác động và hiệu quả của nó đối với từng ngân hàng lại không giống nhau, tạo nên sự phức tạp trong việc phân tích các chiến lược CASA của ngân hàng.

Các ngân hàng đẩy mạnh tăng trưởng CASA

Trong bức tranh cạnh tranh CASA giữa các ngân hàng thì sản phẩm "Sinh lời tự động" đã nổi lên như một giải pháp đột phá, giúp các ngân hàng thu hút CASA một cách hiệu quả. Sản phẩm này cho phép tiền nhàn rỗi trong tài khoản thanh toán tự động luân chuyển để sinh lời với mức lãi suất hấp dẫn, lên đến 4.1% - 4.3%/năm, vượt trội so với lãi suất tài khoản thông thường. Đặc biệt hơn cả, khách hàng vẫn có thể sử dụng toàn bộ số dư để chi tiêu, chuyển khoản 24/7 mà không gặp bất kỳ trở ngại nào.

Nắm bắt nhu cầu giữa ngân hàng số - tiết kiệm - đầu tư của khách hàng, nhiều ngân hàng đã sáng tạo các sản phẩm mang dấu ấn riêng. Techcombank (HM:TCB) đi tiên phong với "Sinh lời tự động" và đã thu hút gần 4 triệu khách hàng. MSB và LPBank cũng triển khai các sản phẩm tương tự với mức lợi suất cạnh tranh, từ 4.5% - 5.0%/năm. Trong khi đó, VIB (HM:VIB) ra mắt "Tài khoản siêu lợi suất" với lãi suất linh hoạt và VPBank (HM:VPB) nổi bật với giải pháp “Super Sinh lời" khi trở thành ngân hàng đầu tiên trả cả gốc và lãi hàng ngày. Sự ra đời và phổ biến của các sản phẩm này cho thấy cuộc đua giành CASA không còn đơn thuần là cạnh tranh về tiện ích sản phẩm mà đã chuyển sang một sân chơi mới, nơi lợi ích tài chính khách hàng nhận được sẽ quyết định lợi thế cạnh tranh của sản phẩm.

Việc triển khai các sản phẩm sinh lời tự động đơn thuần là một dịch vụ, là một bước đi chiến lược đầy tham vọng của các ngân hàng. Đầu tiên, nó giúp các ngân hàng thu hút và giữ chân khách hàng hiệu quả hơn. Trong bối cảnh cạnh tranh khốc liệt, một sản phẩm độc đáo giúp khách hàng tự động sinh lời chính là yếu tố khác biệt lớn, tạo ra sự gắn kết lâu dài. Thứ hai, sản phẩm này giúp gia tăng CASA. Khách hàng sẽ giữ tiền trong tài khoản thanh toán nhiều hơn, cung cấp cho ngân hàng một nguồn vốn chi phí thấp, từ đó tối ưu hóa lợi nhuận từ hoạt động cho vay và đầu tư.

Kết thúc quý 2 năm 2025, quy mô CASA toàn ngành đạt 2,626.4 ngàn tỷ đồng, tăng 6.1% so với cuối năm 2024. Đây là một con số ấn tượng, đưa tỷ lệ CASA toàn ngành lên mức 21.8%, mức cao nhất trong lịch sử. So với mức trung bình 10 năm (18.8%), 5 năm (20.5%) và 3 năm gần nhất (21%), việc duy trì ngưỡng trên 20% từ năm 2021 đến nay cho thấy những nỗ lực không ngừng của các ngân hàng trong việc thu hút dòng tiền nhàn rỗi. Đặc biệt, sự xuất hiện của xu hướng sản phẩm "Sinh lời tự động" đã trở thành một chiêu thức sáng tạo mới, giúp các ngân hàng tối ưu hóa hệ số CASA, giảm chi phí huy động và ứng phó hiệu quả với xu hướng tăng lãi suất tiền gửi có kỳ hạn gần đây.

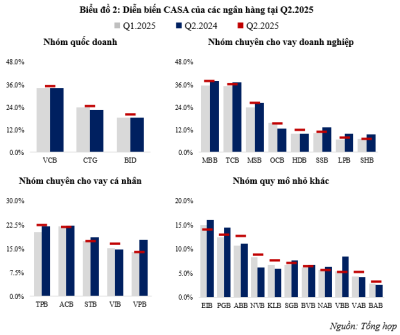

Diễn biến CASA tiếp tục được phân tích theo từng nhóm ngân hàng, mỗi nhóm sở hữu những đặc điểm dòng tiền riêng biệt. Nhóm ngân hàng quốc doanh tiếp tục thể hiện sự ổn định và dẫn đầu về CASA, nhờ lợi thế về mạng lưới rộng khắp và uy tín lâu đời. Tỷ lệ CASA của nhóm này, đạt 26.1% vào cuối quý 2/2025, cho thấy khả năng thu hút nguồn tiền gửi không kỳ hạn lớn từ cả khối doanh nghiệp và khách hàng cá nhân. Xét trong 3 năm qua thì nhóm ngân hàng quốc doanh được xem là nhóm có tỷ lệ CASA cải thiện ổn định nhất, một phần đến từ việc tập trung giải ngân tín dụng cho các tập đoàn kinh tế lớn.

Ngược lại, nhóm chuyên cho vay doanh nghiệp có tỷ lệ CASA biến động mạnh, trung bình một quý, CASA của nhóm này có thể biến thiên từ 20,000 tỷ đồng đến hơn 100,000 tỷ đồng. CASA của nhóm phụ thuộc nhiều vào hoạt động giải ngân tín dụng cho các doanh nghiệp lớn trong hệ sinh thái nên cũng sẽ phụ thuộc nhiều vào chu kỳ luân chuyển dòng tiền của các tập đoàn lớn. Sau khi sụt giảm vào đầu năm, tỷ lệ CASA của nhóm đã hồi phục lên 22.2% vào quý 2.

Trong khi đó, nhóm ngân hàng chuyên cho vay cá nhân có tỷ lệ CASA ổn định hơn nhưng không có nhiều cải thiện đáng kể. Sau khi sụt giảm vào cuối năm 2022, tỷ lệ CASA của nhóm này chỉ dao động quanh ngưỡng 18% vào quý 2/2025. Đây là một con số cho thấy sự chậm lại trong việc thu hút dòng tiền không kỳ hạn từ phân khúc này so với các nhóm khác. Đáng chú ý, nhóm ngân hàng quy mô nhỏ tiếp tục duy trì tỷ lệ CASA thấp hơn nhiều so với mức trung bình toàn ngành (21.8%), chỉ đạt khoảng 8.2% tại quý 2. Đã phản ánh rõ sự khó khăn của nhóm ngân hàng này trong cuộc đua cạnh tranh thu hút nguồn vốn giá rẻ.

CASA biến động dựa trên chiến lược từng ngân hàng

Báo cáo tài chính quý 2 năm 2025 cho thấy, những diễn biến mới nhất trong cuộc đua giành CASA, đặc biệt là sau một năm các sản phẩm "Sinh lời tự động" được triển khai. Tỷ lệ CASA của các ngân hàng phơi bày sự phân hóa rõ rệt, phản ánh hiệu quả từ những chiến lược khác nhau. Nhóm ngân hàng quốc doanh tiếp tục duy trì vị thế vững chắc. VCB (HM:VCB) giữ vững ngôi vị quán quân với tỷ lệ CASA đạt 35.5%, tăng trưởng gần 20% so với cùng kỳ năm trước. CTG (HM:CTG) cũng ghi nhận mức CASA ấn tượng 24.6%, tăng hơn 27.8% so với cùng kỳ. Động lực chính đến từ việc định hướng tăng cường CASA và khai thác hiệu quả mạng lưới khách hàng doanh nghiệp lớn (đóng góp gần 55% CASA), cùng với dòng tiền tín dụng dồi dào. BID (HM:BID) cũng cải thiện tỷ lệ CASA lên mức 20.1% từ mức 18.5% của cùng kỳ.

Nhóm ngân hàng chuyên cho vay doanh nghiệp tiếp tục sở hữu tỷ lệ CASA vượt trội. MBB (HM:MBB) và TCB là hai cái tên nổi bật nhất. Nhờ sự tăng trưởng CASA tốt từ năm ngoái, MBB đã củng cố vị thế dẫn đầu với tỷ lệ 37.7%, tăng thêm 6% so với cuối năm 2024. TCB đạt 36.4%, giảm nhẹ so với cuối năm 2024 nhưng vẫn ở mức cao. Các ngân hàng khác trong nhóm như MSB và OCB cũng có b sự cải thiện CASA đáng kể, đạt lần lượt 26.3% và 15.5%. Điều này cho thấy hiệu quả của việc đẩy mạnh các sản phẩm "Sinh lời tự động".

Trong hai năm qua, nhóm ngân hàng bán lẻ đã có những diễn biến đáng chú ý về tỷ lệ CASA. TPBank nổi bật với chiến lược tập trung vào giới trẻ và công nghệ, tạo dựng một hệ sinh thái số đa dạng, giúp tỷ lệ CASA đạt 22.5% vào cuối quý 2 năm 2025, tăng trưởng 23.4% so với cùng kỳ. Trong khi đó, ACB (HM:ACB) không có nhiều cải thiện về CASA tổng thể, dư địa tăng trưởng CASA chủ yếu đến từ nhóm khách hàng doanh nghiệp với tỷ lệ CASA lên đến 44.1%, còn nhóm khách hàng cá nhân có tỷ lệ CASA chỉ ở mức 16.8%.

VIB lại có sự tăng trưởng nổi bật, với quy mô CASA tăng 38.7% so với cùng kỳ năm trước. Nhờ lượng tiền gửi cá nhân cao (gần 70%), VIB đã triển khai sản phẩm "Tài khoản Siêu Lợi suất" với mức lãi suất ưu đãi lên đến 4.3%/năm, giúp giữ chân lượng lớn tiền nhàn rỗi và cải thiện tỷ lệ CASA từ 14.1% lên 16.7%. Ngược lại, VPBank dù cũng có sản phẩm "Sinh lời tự động" nhưng lợi suất kém cạnh tranh hơn (3.5%/năm), dẫn đến tỷ lệ CASA tiếp tục sụt giảm xuống còn 13.9% mặc dù tổng tiền gửi của ngân hàng này tăng mạnh trong 6 tháng đầu năm.

Nhóm ngân hàng có quy mô nhỏ tiếp tục đối mặt với thách thức khi tỷ lệ CASA duy trì ở mức thấp, kém cạnh tranh hơn so với các ngân hàng lớn. Hơn một nửa số ngân hàng trong nhóm này ghi nhận sự sụt giảm CASA so với cùng kỳ, trong đó VBB có mức giảm mạnh nhất, từ 8.5% xuống 5.3%. EIB (HM:EIB) và PGB có tỷ lệ CASA cao nhất nhóm (14.2% và 13.0%) nhưng cũng giảm nhẹ. Tuy nhiên, một số ngân hàng như ABB (ST:ABB) và NVB (HN:NVB) lại có sự cải thiện đáng kể về CASA, với tỷ lệ lần lượt tăng 11.1% lên 12.8% và 6.3% lên 8.9%. Điểm chung của các ngân hàng này là sự tăng trưởng tín dụng tốt hơn mức trung bình ngành trong 6 tháng đầu năm, giúp tăng lượng tiền giải ngân và từ đó thúc đẩy CASA nội sinh.

Sau nửa đầu năm 2025, bức tranh về tỷ lệ CASA của các ngân hàng đã ghi nhận nhiều diễn biến mới mẻ. Sự ra đời của các sản phẩm tiền gửi không kỳ hạn với lãi suất cao đã đẩy cuộc đua CASA lên một tầm cao mới, nơi cạnh tranh không còn chỉ dừng lại ở dịch vụ mà đã chuyển sang cả mức lợi suất. Tuy nhiên, hiệu quả của những sản phẩm này lại không đồng đều, tạo nên sự phức tạp và khó đoán định trong việc phân tích CASA của từng ngân hàng. Nhìn chung, CASA là một lợi thế cạnh tranh đang trở thành một bài toán nan giải cho nhiều ngân hàng trong năm 2025, đặc biệt trong bối cảnh lãi suất huy động có kỳ hạn ngày càng cạnh tranh. Việc duy trì và cải thiện tỷ lệ CASA đòi hỏi các ngân hàng phải liên tục sáng tạo, đầu tư công nghệ và đưa ra những giải pháp đột phá để giữ chân và thu hút dòng tiền từ khách hàng.

Lê Hoài Ân, CFA