Các ngân hàng trung ương tiếp tục tăng tốc gom vàng trong quý 3

Vietstock - Khi điều chỉnh xuất hiện tại 100% cổ phiếu ngành chứng khoán

Dù chỉ số VN-Index vẫn chưa vượt qua “lằn ranh” điều chỉnh (Correction), hiện tượng này đã xuất hiện trên toàn bộ nhóm cổ phiếu chứng khoán – một diễn biến cho thấy sự lệch pha giữa chỉ số chung và tâm lý của nhóm ngành vốn được coi là phong vũ biểu của thị trường.

Trạng thái điều chỉnh 100% trên quy mô toàn ngành

Kể từ sau cú “nước rút” nửa đầu tháng 10/2025, nhóm cổ phiếu chứng đang trải qua một nhịp điều chỉnh toàn diện.

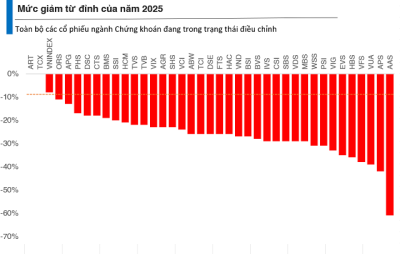

Tính đến hết phiên giao dịch 27/10, 100% cổ phiếu chứng khoán trên 3 sàn đã giảm trên 10% so với vùng đỉnh của năm 2025, chính thức bước vào trạng thái điều chỉnh (Correction).

Không ít mã thậm chí rơi sâu vào vùng thị trường con gấu, với mức giảm trên 20% như MBS, VDS, VIX, phản ánh tâm lý thận trọng và áp lực chốt lời mạnh trong bối cảnh VN-Index lùi về vùng 1,600–1,650 điểm.

Cá biệt, cổ phiếu AAS của CTCP Chứng khoán SmartInvest còn tạo nên mô hình “cây thông” khi lao dốc 61% chỉ trong hai tháng, sau giai đoạn tăng bất thường.

|

Mô hình “cây thông” xuất hiện tại cổ phiếu AAS.

|

Đáng chú ý, VN-Index hiện vẫn chưa giảm quá 10%, nhưng ở nhóm chứng khoán, tình trạng bán tháo đã lan tỏa trên diện rộng, đẩy toàn ngành vào pha hạ nhiệt mạnh mẽ.

Những diễn biến tiêu cực trong ngắn hạn sẽ cần sớm được thay đổi trong bối cảnh thị trường chứng khoán Việt Nam vẫn có tiếp diễn nhiều câu chuyện.

Theo thống kê, khoảng 60% cổ phiếu chứng khoán vẫn giữ được xu hướng tăng dài hạn, dù ngắn hạn biến động mạnh. Phiên 27/10 ghi nhận những tín hiệu tích cực đầu tiên khi FTS và ORS đồng loạt chạm giá trần – cho thấy dòng tiền bắt đầu “thăm dò” nhóm ngành này sau giai đoạn bán mạnh.

Động lực margin và hoạt động IPO

Theo ông Nguyễn Thế Minh, Giám đốc Khối Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, dư nợ margin toàn thị trường quý 3/2025 đã lập đỉnh lịch sử mới, song vẫn nằm trong ngưỡng kiểm soát.

Cụ thể, mức tăng trưởng dư nợ đạt 69.47% so với cùng kỳ, thấp hơn đáng kể so với mức 137% trong quý 2/2021, trong khi tỷ lệ margin/vốn chủ sở hữu chỉ ở mức 1.1 lần – vẫn dưới ngưỡng 2 lần cho phép và thấp hơn mức đỉnh lịch sử 1.5 lần.

“Điều đó cho thấy dù quy mô margin đang cao, thị trường vẫn còn dư địa mở rộng mà không quá ‘nóng’ như các chu kỳ trước. Dư địa tăng trưởng margin vẫn còn trong thời gian tới,” ông Minh nhận định.

Trong khi nguồn thu từ môi giới và tự doanh đang chịu tác động nhất thời từ biến động chỉ số, ông Minh cho rằng mảng ngân hàng đầu tư (IB) – bao gồm tư vấn phát hành, IPO, M&A – sẽ sớm trở thành động lực tăng trưởng mới. Tuy nhiên, lợi thế này sẽ tập trung vào các công ty đầu ngành, có quy mô vốn mạnh và mạng lưới khách hàng lớn, thay vì lan tỏa toàn bộ thị trường.

Bức tranh thị trường có thể đang “xanh ít, đỏ nhiều” trong ngắn hạn, nhưng nền tảng kỳ vọng dài hạn vẫn sáng. Theo ông Bùi Văn Huy, Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư của CTCP FIDT, việc FTSE Russell chính thức nâng hạng Việt Nam lên nhóm thị trường mới nổi thứ cấp đang tạo ra hiệu ứng tâm lý rõ rệt trong giới đầu tư.

Ông Huy ước tính, chỉ riêng việc nâng hạng có thể giúp Việt Nam thu hút khoảng 1,3 tỷ USD dòng vốn thụ động từ các quỹ chỉ số toàn cầu, tương đương 0.34% tỷ trọng trong rổ FTSE Emerging Market Index.

Theo ông Huy, điểm khác biệt lớn của chu kỳ này so với các giai đoạn “sóng nâng hạng” trước là chất lượng hàng hóa và cấu trúc dòng tiền đều đã được nâng cấp. Làn sóng IPO dự kiến đạt tổng quy mô khoảng 47 tỷ USD trong ba năm tới, theo Nghị định 245/2025, sẽ mang lại 20–30 doanh nghiệp quy mô lớn lên sàn – trải đều ở các lĩnh vực ngân hàng, tiêu dùng, bất động sản và FDI.

“Khi chất lượng doanh nghiệp niêm yết được nâng cao, mặt bằng định giá thị trường có thể tiến về vùng P/E 15–16.5 lần mà vẫn được xem là hợp lý trong tương quan với các thị trường mới nổi khác.”, ông Huy phân tích về câu chuyện định giá.

Ngoài ra, các yếu tố vĩ mô vẫn đang duy trì tích cực: tăng trưởng tín dụng năm 2025 dự kiến đạt 17%, đầu tư công giải ngân mạnh, và thanh khoản thị trường cổ phiếu duy trì quanh 35,000–40,000 tỷ đồng/phiên. Đây là những nền tảng quan trọng giúp các CTCK duy trì nguồn thu ổn định từ hoạt động môi giới và cho vay margin, đồng thời chuẩn bị sẵn năng lực tài chính để đón đầu làn sóng IPO và nâng hạng.

Ông Huy dự báo: “VN-Index có cơ hội vượt vùng 1,800 điểm và hướng tới 1,850–2,000 điểm vào cuối năm 2025, đầu năm 2026 nếu chất lượng kết quả kinh doanh quý IV và các thương vụ IPO lớn được thị trường hấp thụ tích cực.”

Tuy nhiên, mức tăng sẽ mang tính phân hóa mạnh, khi dòng vốn ngoại và vốn tổ chức tập trung vào nhóm doanh nghiệp đầu ngành, bảng cân đối lành mạnh và có khả năng chuyển hóa vốn IPO thành tăng trưởng thực, thay vì lan tỏa trên diện rộng như các chu kỳ trước.

Quân Mai